Сегодня в экономической теории возобладали архаичные с точки зрения современности взгляды, концепции, обосновывающие частное присвоение и использование рентных доходов отчасти из-за методологически неправильного толкования такой категории как рента. В настоящее время рента толкуется в экономической теории как обыкновенная разновидность прибыли – результата живого труда. И потому в налогообложении рента, как и прибыль, обкладывается налогом лишь частично, что по отношению к прибыли верно, но никак не по отношению к ренте. Другими словами рента есть результат проявления в экономике разнокачественных свойств используемых природных ресурсов и возникает она не как результат, допустим, интенсификации труда, а как результат одинаковой общественной оценки дифференцированного по издержкам (в силу разнокачественности природных ресурсов) товара рентной отрасли. При этом рента как бы авансируется обществом товаропроизводителям с низкими объективно обусловленными издержками с тем, чтобы потом изъять их обратно в пользу общества через бюджет государства в виде рентного (земельного) налога1.

При этом, очевидно, что изъятая рента попадает в разряд издержек предпринимателя по уплате, допустим налогов, и следовательно должна быть включена в себестоимость товара, что в последующем будет способствовать обеспечению эквивалентности в межотраслевом товарообмене, поскольку в этом случае не нарушается закон средней нормы прибыли. Но, заметим, как только рента включается в состав прибыли предпринимателя, маскируясь под нее, то начинается нарушение всяких объективных пропорций в экономических отношениях.

Так, при присвоении ренты предпринимателем в виде обычной прибыли этот рентный довесок начинает провоцировать инфляцию, поскольку этот излишек прибыли становится предметом межотраслевого перераспределения по закону средней нормы прибыли. Указанный излишек прибыли оказывается стоимостным «вздутием» на поверхности обменных отношений, которое, как болезненная опухоль, должно для выздоровления «рассосаться» организмом, в данном случае – экономическим. И эта инфляция будет продолжаться до тех пор, пока не иссякнет провоцирующий ее источник избыточной прибыли. Если источник будет неиссякаемым, то и инфляционный процесс будет продолжаться.

Присвоение ренты предпринимателем (в немонополизированной рентной отрасли) ведет к расстройству функционирования всей рентной отрасли. Это хорошо видно на примере сельского хозяйства России. В соответствии с законом больших чисел среднерыночная цена тяготеет к цене производства массового продукта. Как правило, массовый продукт производят приваиватели ренты. В случаях перепроизводства они в целях реализации своей продукции идут на снижение своих продажных цен, тем самым сбивая среднерыночную цену на уровень ниже, а иногда и гораздо ниже замыкающей цены производства, разоряя «замыкающих» товаропроизводителей. Уход замыкающих товаропроизводителей из отрасли в неурожайные годы приведет к взлету рыночной цены выше потребительского уровня (обычно располагающегося на уровне замыкающей цены производства), вызывая недовольство потребителей. Это провоцирует общее социальное недовольство в стране2.

Следовательно, в общем случае рента как общественный продукт своего возникновения должен идти полностью в бюджет государства через ее налогообложение. Однако может быть исключение в случае снижения темпов роста и развития рентной отрасли по каким-либо причинам. Обычно такие причины усматриваются в недостатке инвестиционных ресурсов. В этом случае государством должны быть обеспечено снижение ставок налогообложения ренты, оставшаяся часть которой в этом случае должна пойти на инвестиции в отрасли. Такая переориентация ренты также должна быть проконтролирована государством. В противном случае сразу же появятся желающие попользоваться ею не по назначению. Если же появляются признаки перепроизводства, то действия государства должны быть обратными.

Таким образом, рента – это «прибавка» к стоимости общественного продукта, не являющийся продуктом живого труда субъектов производства.

Наиболее распространенным в литературе является следующе определение ренты: "Рента..., доход, не связанный с предпринимательской деятельностью и регулярно получаемый рантье в форме процента с предоставляемого в ссуду капитала, землевладельцем в форме земельной ренты с сдаваемого в аренду земельного участка". Обратим внимание на то, что в данном определении это доход, во-первых, не связанный с предпринимательской деятельностью; во-вторых, регулярно получаемый; в-третьих, получает ренту собственник капитала или земли, живущий на проценты, получаемые с них; в-четвертых, рента более общее объединяющее понятие, чем процент и земельная рента3.

Кроме того, в стоимостном аспекте рента есть часть прибыли, получаемой при производстве и реализации товаров и услуг. Причем, не просто часть, а как часто подчеркивается, избыточная часть, или сверхприбыль. А, как известно, сверхприбыль может носить и предпринимательский характер. Она в этом случае называется экономической прибылью, то есть частью прибыли, получаемой предпринимателем, сверх нормального, или среднего ее уровня. То есть то, что рента – сверхприбыль, это не самый главный характеризующий ее признак. Тем более, что она может выделяться и из состава нормальной прибыли, а не только из сверхприбыли. Кроме того, ее объем по отношению к одной и той же предоставляемой в аренду (в ссуду) величине первичного источника – природным ресурсам – может иметь дифференцированный характер. Потому ренту, связанную с их различиями в местоположении и качестве, называют дифференциальной.

По мнению Д. Рикардо, стоимость произведенной на наименее плодородной земле продукции лежит в основе ее рыночной цены. Как следствие, более плодородные земли, определяющие более низкие затраты на единицу производимой продукции, получают дополнительный доход, именуемый дифференциальной рентой.

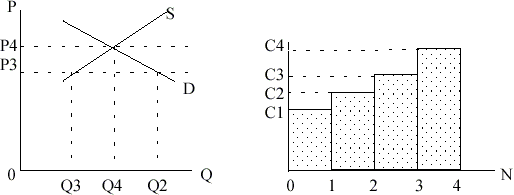

Данное положение можно проиллюстрировать с помощью комбинации двух рисунков (рис. 1). Рисунок справа показывает, четыре различных по плодородию участка земли, на которых из-за этого разная стоимость производства одной и той же продукции: на первом участке как самом плодородном она низкая — С1, на втором она повыше — С2, на третьем еще выше — СЗ и на четвертом, самом неплодородном стоимость равна С4. С учетом этой последней стоимости устанавливается рыночная цена 0Р4.Предположим, цена на производимую продукцию будет определяться стоимостью производства третьего участка и опустится до уровня РЗ. В этом случае произойдет сокращение предложения до величины 0Q3, а спрос увеличится до величины 0Q2. В результате превышения спроса над предложением цена пойдет вверх и достигнет равновесного уровня 0Р4.

Рис. 1.

Впрочем, спрос на продукцию может меняться, тогда будет меняться и цена. В случае повышения цены, например, вследствие роста населения, возникнет необходимость вовлекать в производство дополнительный пятый участок земли, еще более худший, чем четвертый, и стоимость производства на нем будет определять уровень рыночных цен.

С учетом современной экономической теории дифференциальная рента предстает как разность между полными издержками производства на худших участках и полными издержками производства на лучших участках, вовлеченных в производство данного продукта4.

Ренту, которая возникает на всех землях, включая худшие, называют абсолютной. В современных условиях теория абсолютной ренты К. Маркса применима лишь к слаборазвитым странам, где сельское хозяйство технически по-прежнему слабо оснащено и техническое строение производства в нем ниже, чем в промышленности. Но если обратиться к развитым странам, то можно увидеть высокую техническую оснащенность сельскохозяйственного производства. По оценке экономистов, техническое строение производства в сельском хозяйстве США, например, в 1,5 раза выше, чем в обрабатывающей промышленности. Еще выше техническая оснащенность в добывающей промышленности. А это означает, что стоимость продукции в сельском хозяйстве и в других природохо-зяйственных отраслях ниже, чем цена производства, следовательно, здесь не должно быть и абсолютной ренты.

Вот почему современные экономические теории рассматривают абсолютную ренту как ренту редкости, представляющую собой часть потребительского излишка, от которого потребители продукции, производимой в природохозяйственных отраслях, вынуждены отказываться в пользу производителей этой продукции, чтобы у них был стимул производить эту продукцию и обеспечивать ее предложение на рынк5.

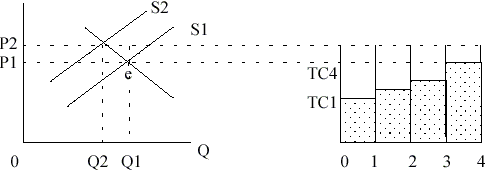

Рента редкости выступает в виде надбавки к полным издержкам производства на худших (предельных) участках земли. Роль этой надбавки в образовании абсолютной ренты можно увидеть, вновь обратившись к рис. 1, несколько его модифицировав.

Рис. 2

Рис. 2 показывает, что при цене 0Р1, равной полным издержкам производства на худшем участке ТС4, дифференциальная рента есть только на лучших 1, 2 и 3-м участках. Худший участок никакой ренты не имеет. Если это было бы на самом деле, то худшие участки не сдавались бы в аренду, и предложение данной продукции снизилось, что вызвало бы рост цены. Для того чтобы не происходило значительного сокращения производства из-за выбытия из оборота худших участков, к цене ОР1 делается надбавка Р1Р2. Благодаря ей и худшие участки получают ренту и продолжают производить нужную потребителям продукцию. Абсолютная рента получается на всех участках, и так как она включается арендаторами в состав издержек, то ее наличие ведет к сдвигу кривой предложения влево. Надбавка к цене в свою очередь несколько уменьшает спрос на величину Q1Q2.

Помимо дифференциальной и абсолютной ренты в природохо-зяйственных отраслях возможно образование монопольной ренты. Она выступает как разность между монопольно высокой ценой продукции данных отраслей и ценой конкурентного рынка. Такая рента является результатом монополизации либо производства, либо сбыта подобной продукции. Так, монопольная рента может возникнуть вследствие владения каким-то уникальным земельным участком, позволяющим производить уникальный продукт, пользующийся устойчиво высоким спросом. Это может быть особый сорт винограда, из которого получается вино, особо ценимое знатоками, готовыми платить за него большие деньги.

Важно то, что если абсолютная рента отражает уникальность и редкость земли как фактора производства, то монопольная рента - уникальность отдельных участков земли.

Установленными формами платы за землю являются: ежегодный земельный налог, арендная плата и нормативная цена земли. Каждая форма платы за землю предназначена для своих функций. Земельный налог- это местный налог, оплачивающийся юридическими и физическими лицами, обладающими земельным участком. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость земельного участка рассчитывается на основании кадастровой оценки земли. Целью кадастровой оценки является одновременное определение кадастровой стоимости всех земельных участков в границах административно-территориальных образований (областей, районов, городов, поселков и.т.д.) по оценочным зонам на начало следующего года. Кадастровая стоимость земельного участка может устанавливаться в процентах от его рыночной стоимости, если первоначально определена рыночная стоимость земельного участка. Кадастровая и рыночная оценка земли проводятся на основе комплексного применения трех подходов: доходного, сравнительного и затратного. Доходный подход к оценке земельных участков основан на методах, позволяющих получить оценку стоимости земли исходя из ожидаемых потенциальным покупателем доходов. Метод сравнения продаж основывается на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков. Затратный метод оценки основан на предположении, что инвестор не заплатит за участок большую сумму, чем та, в которую обойдется приобретение соответствующего участка и возведение на нем здания в приемлемый для строительства период.

Переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Наиболее распространенным недостатком является определение налоговой базы, без которого невозможно уплатить налог. Многие муниципальные образования не могут предоставить в налоговые органы в полном объеме информацию об объектах налогообложения и правообладателях земельных участков.

В основе своей проблема определения налоговой базы актуальна для земельных участков сельскохозяйственного назначения и сопутствующих вопросов реализации статьи. Так же недостаточными темпами осуществляется межевание, кадастровый учет земель и подготовка соглашений и договоров аренды.

В этой связи налоговые органы сталкиваются с острейшей проблемой налогообложения доли собственника - физического лица, поскольку налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, пропорционально его доле в общей долевой собственности. Но в сведениях о земельных участках и их правообладателях, получаемых налоговыми органами из регистрационной службы присутствует до 40% сведений с незаполненными кадастровыми номерами или кадастровыми номерами нарушенной структуры, отсутствуют размеры долей в праве собственности на земельные участки.

Иными словами, отсутствие зарегистрированных прав общей долевой собственности на земельные участки в регистрационной службе препятствует работе налоговых органов, что в конечном итоге приводит к недопоступлению денежных средств в местные бюджеты.

Еще одной из наиболее часто встречающихся проблем, является проблема получения налогоплательщиками информации о кадастровой стоимости принадлежащих им земельных участков для целей самостоятельного исчисления земельного налога6.

Согласно п. 14 ст. 396 Налогового кодекса по результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом Правительством Российской Федерации, не позднее 1 марта этого года. Территориальные органы Федерального агентства кадастра объектов недвижимости бесплатно предоставляют налогоплательщикам земельного налога, сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости для целей налогообложения по письменному заявлению налогоплательщика в порядке, установленном статьей 14 Федерального закона "О государственном кадастре недвижимости".

Кроме того, сведения о кадастровой стоимости земельных участков для целей налогообложения должны размещаются на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет.

Для дальнейшего совершенствования работы по обеспечению условий контроля полноты сведений, полученных от органов, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним и в целях наиболее полного и своевременного отражения сведений о земельных участках, требуется создание единой информационно-аналитической системы между территориальными органами Роснедвижимости и налоговыми органами, представительными органами муниципальных образований, а также Федеральной регистрационной службой РФ.

В этой связи, необходимо на федеральном уровне разработать Порядок электронного обмена информацией между управлениями Федеральной налоговой службы России по субъектам Российской Федерации и Роснедвижимости по субъектам Российской Федерации с представительными органами муниципальных образований и территориальными органами Федеральной регистрационной службы РФ.

Таким образом, создание единой полноценной информационно-аналитической системы будет препятствовать сокрытию объектов налогообложения, а так же предотвращать излишнее вмешательство государства в частные дела граждан, не вовлеченных в предпринимательскую деятельность.

Список литературы.

Статьи из переодических изданий:

1.Дейнега С. Л. Специфика экономической реализации земельной собственности // Вопросы экономики и права. - 2011. - № 12. С. 85-89.

2.Мещеров В.А. Современные аспекты классической теории ренты // Экон. вестн. Ростов, гос. ун-та. - 2006. - № 4. - С. 273-280. - 0,7 печ. л.

3.Зяббарова А.А. Дифференциальна рента, как форма рентного дохода в современной экономике // Экономические науки.-2010. -№26. С. 172-174.

2.Нусратуллин В.К. Дайджест монографии: Неравновесная экономика. М.: «Компания Спутник+» – 2006.– 482 с. Уфа, 2007. – 186 с.

Адорно Т. В. К логике социальных наук // Вопр. философии. — 1992. — № 10. — С. 76-86.

Тарасова В. И. Политическая история Латинской Америки : учеб. для вузов. — 2-е изд. — М.: Проспект, 2006. — С. 305-412

1 Дейнега С. Л. Специфика экономической реализации земельной собственности / С.Л. Дейнега // Вопросы экономики и права. - 2011. - № 12. С. 85-89.

2 Мещеров В.А. Современные аспекты классической теории ренты / А.В. Мещеров // Экон. вестн. Ростов, гос. ун-та. - 2006. - № 4. - С. 273-280. - 0,7 печ. л.

3 Нусратуллин В.К. Дайджест монографии: Неравновесная экономика. / В.К. Нусратуллин. - 2-е, допол. – М.: «Компания Спутник+» – 2006.– 482 с. Уфа, 2007. – 186 с.

4 Зяббарова А.А. Дифференциальна рента, как форма рентного дохода в современной экономике /А.А. Зяббарова // Экономические науки.-2010. -№26. С. 172-174.

6 Кресникова Н. Е. Эффективность земельного законодательства / Н. Е. Кресникова // АПК:экономика,упр. - 2007.-№7. - с.37-39.

Библиографическая ссылка

Терехова Д.В, Безгласная Е.А. Рента, её виды и проблема земельного налога. // Научный электронный архив.

URL: http://econf.rae.ru/article/6425 (дата обращения: 25.04.2024).