Эволюционная нестационарная модель распределения персонального дохода

Целью этой работы является установление распределения персонального дохода на основе элементарных составляющих свободного рынка. В первую очередь общих благ, продуктов, и агентов, формирующих экономическую сеть. Экономика рассматривается как самоорганизующаяся система. Динамика экономики описывается медленными модами. Данная модель предполагает, что на коротких временных интервалах существует постоянное соотношение между полным трудовым доходом (капитальным (или главным) доходом) и чистым доходом (соотношение Кобба-Дугласа). Закон Гибрата явно выводится из эволюционной динамики рынка с краткосрочными флуктуациями. Показано, что распределение полного частного дохода состоит из четырёх частей. Распределение источников капитальных прибылей частных фирм содержит логнормальное распределение для маленьких прибылей и распределение Парето для больших доходов. Трудовой доход экспоненциально распределен. Также учтен доход от системы социального страхования, приближённо описанный как пик функции Гаусса. Эволюционная модель может воспроизвести общепринятые факты распределения дохода. Это показано сравнением с выборочными данными распределения доходов. Данная теория предполагает, что на свободном рынке конкуренция между товарами является главным источником неравномерности распределения дохода.

Ключевые слова: мультипликативный случайный процесс, закон Гибрата, эволюция, самоорганизация, конкуренция.

Введение

Исследование распределения дохода имеет долгую историю. Независимо от различий в культуре, языке, стране или истории, наблюдается, что распределение дохода следует универсальной модели [1]. Парето предположил, что распределение дохода подчиняется степенному доходу [2]. Однако последующие исследования обнаружили, что это соотношение применимо только к верхнему доходу 1-3% населения. Гибрат предположил, что распределение дохода большинства населения следует логнормальному распределению, вызванному мультипликативным процессом роста [3]. Недавно Яковенков и Драгулеску обнаружили, что распределение низшей части персонального дохода больше определено экспоненциальным распределением (распределением Гиббса-Больцмана) [4]. Как явно выведено из динамики свободного рынка, все это описывает специфическую часть распределения дохода[1].

Ключевая идея модели заключается в рассмотрении экономики как самоорганизующейся системы, состоящей из сети агентов, переносящих деньги. Теория описывает экономический оборот благ. Существует несколько вариантов благ – товары, брэнды, ... Элементарные единицы модели – агенты, образующие экономическую сеть и продукты (блага).

В синергетическом подходе к самоорганизации, динамика самоорганизующейся системы главным образом определена её медленно меняющимися переменными, так называемыми медленными режимами [5]. Так как эволюция быстро меняющихся переменных подчиняется ограничениям, создаваемым медленными режимами модели. Один вид ограничения, относящийся к медленным режимам, определяется сохраняющимися величинами. Однако, в экономических системах многие перемены сохраняются только в течение коротких промежутков времени. Поэтому, произведено разделение временных шкал на короткую и длинную временные шкалы. Для коротких временных интервалов законы сохранения могут быть выведены для полного числа агентов N экономической сети, полного количества (текущих) денег M и для полного количества вариантов продукта K. Эта модель принимает во внимание, что поставщик рынка создаёт дополнительный медленный режим, увеличивая суммарные мощности. Это происходит вследствие того, что возрастание мощностей сопряжено с инвестициями, занимающими много времени.

Стандартная микроэкономика предполагает, что рынок находится в равновесии, когда полное предложение равен полному спросу. Однако представленная модель предполагает, что рынок находится в стабильном состоянии только, когда средняя цена соответствует небольшому избытку предложения. Причиной этого является, что только избыточное предложение соответствует конкуренции между товарами. Конкуренция, в свою очередь, – это источник воспроизводства лучше всего продающихся товаров и, следовательно, процесса эволюционного роста единичных продаж [6]. Как выведено ниже, единичные продажи определяются динамикой репликатора, в которой каждый продукт может быть охарактеризован пригодностью. Другими словами, товар ведёт себя подобно видам экологической системы в соответствии с Модисом [7] . В то время как Модис рассматривал товары, как если бы они имели постоянную пригодность, данная модель принимает во внимание стохастические флуктуации пригодности. Единичные продажи в данном случае подчиняются мультипликативному процессу, такому, в котором эти продажи растут пропорционально предыдущим продажам. Это соотношение известно в экономической литературе как «закон соразмерного эффекта», введённый Гибратом [3]. Однако показано, что закон Гибрата применяется напрямую только к товарам, но не к фирмам, поскольку фирмы обычно продают несколько товаров. Фирмы больше чем просто сумма их продуктов. Они могут пользоваться преимуществами размера для создания и покупки новых брендов. В биологической классификации фирмы не виды, а скорее классы. А про биологические классы известно, что их рост подчиняется дополнительному процессу, называемому преимущественным приспособлением. Принимая во внимание этот эффект, размеры фирм с точки зрения единичных продаж показывают логнормальное распределение для маленьких фирм и степенное распределение для крупных фирм, как показано в [8, 18]. Поскольку прибыль (частных) фирм пропорциональна их продажам, этот результат подразумевает, что частные фирмы имеют распределение дохода, которое является логнормальным с основанием Парето.

Однако далее за частными фирмами следуют другие группы, получающие прибыль. Главная группа – получатели зарплаты. Сотрудники фирмы не являются прямыми конкурентами, поскольку современные технологии основаны на разделении труда. Личный доход сотрудников – это результат индивидуальных переговоров. Как показано ниже, трудовой доход может быть описан распределением Гиббса-Больцмана. В данную модель также включён доход от системы социального страхования. Далее описывается динамика свободного рынка и выводится распределение личного дохода. Применимость этой модели, анализируется сравнением с данными о распределении дохода.

Модель

Представленная модель создана для экономики с закрытым рынком. Рынок построен из сети агентов, переносящих деньги. Для того чтобы построить качественную картину распределения личного дохода, рассматрим рыночную экономику общего потребительского блага. Это благо производится фирмами и покупается потребителями, образуя экономический кругооборот.

Начнём с введения двух горизонтов времени, короткий временной масштаб τ и длинный временной масштаб t, связаны:

где ε0.

Отсюда, вклад частных фирм в распределение персонального дохода – это логнормальное распределение для малых и степенное распределение для крупных частных компаний.

Распределение трудового дохода

В то время как капитальный доход определяется законом Гибрата, наёмные работники не являются прямыми конкурентами друг другу. Организация фирм основана на кооперации между сотрудниками. Индивидуальная зарплата определяется переговорами с работодателем. Для выведения распределения трудовых доходов пользуются уравнением (46). Предполагает, что полный трудовой доход wt должен быть постоянным в коротком временном масштабе. Но зарплата агента не является постоянной. Она колеблется из-за, например, смены работы, случайных надбавок и т.п. Поэтому доход i-го получателя зарплаты может быть записан как:

где T=wt/nE – постоянная средняя зарплата, а Δwj – зависящие от времени флуктуации зарплаты j-ого агента. В первом приближении предполагают, что флуктуации зарплаты не коррелированы:

где корреляционная функция определена амплитудой белого шума Q. В этом случае может быть показано, что распределение трудовых доходов экспоненциально. Оно может быть выведено двумя способами.

1. Когда флуктуации зарплаты не коррелированы, зарплаты с наивысшим числом комбинаций имеют наибольшую вероятность [14]. Поскольку зарплата строго положительна, а полный зарплатный доход wt постоянен, получается, что плотность вероятности трудового дохода должна иметь форму (приложение E):

2. Этот результат также может быть получен в предположении, что существуют два противоположных потока дохода, которые порождают квази-рыночное равновесие. С одной стороны, тенденция к увеличению зарплат увеличивает трудовые доходы наёмных работников. С другой стороны, работодатели минимизируют затраты на единицу товара. Это сокращает зарплаты, уменьшая нисходящий трудовые доходы. В представленном приближении оба потока компенсируют друг друга, поэтому средний доход постоянен. Оба потока могут быть интерпретированы как результат противоположных обобщённых сил. Работодатели (в России, работники( на Диком Западе)) всегда стремятся сократить единичные затраты независимо от прибыли, как показывает уравнение (25). Для обобщённой силы F’ постоянного среднего порядка нисходящий поток может быть отнесён к обобщённому потенциалу V’(w) как:

с потенциалом:

Восходящий поток, в свою очередь, - это результат некоррелированных флуктуаций. Изменение зарплатного дохода, поэтому может быть записано, как обобщённое уравнение Ланжевена в форме:

где первое слагаемое представляет поток к нулевому доходу, вызываемый работодателями, со средней скоростью ζ. Второе слагаемое – это результат случайных флуктуаций зарплатных доходов, ведущих к диффузионному восходящему потоку. Вместе с уравнением (69) для стохастического слагаемого, уравнение Ланжевена соответствует уравнению Фоккера-Планка со стационарной функцией распределения трудового дохода в форме уравнения (70) [14].

Распределение полного персонального дохода

Распределение полного дохода по уравнению (20) состоит из трёх источников дохода. Распределение капитального дохода h=g состоит из логнормального вклада при малом доходе:

со свободными параметрами h0 и σF и членом Парето:

с экспонентой степенного закона λ и нормирующим коэффициентом CPF.

Распределение трудового дохода определяется уравнением (70) с h=w. Отсюда:

где T – средний зарплатный доход.

Последний член в уравнении (20) определяется тем, как организовано страхование по безработице. Это меняется для разных стран. Для простоты мы предполагаем, что безработные получают в среднем фиксированный доход. С этим предположением распределение доходов безработных становится дельта-функцией Дирака для среднего дохода hUE:

возмущённой случайными флуктуациями Δh. Центральная предельная теорема предполагает, что дельта-функция приближается к нормальному распределению для флуктуаций [5].

Отсюда, вклад безработных агентов может быть приближен нормальным распределением, который мы назовём «страховой пик»:

и σue – соответствующее стандартное отклонение.

Эти вклады определяют распределение персонального дохода по уравнению (20) качественно. Опытное распределение дохода может быть аппроксимировано с использованием семи неизвестных параметров распределений и тремя неизвестными параметрами уравнения (19).

Сравнение с опытными данными

Представленная эволюционная модель производит качественную картину распределения полного персонального дохода. Она предполагает, что это распределение состоит из трёх главных слагаемых.

1. Доход от средств производства вносит логнормальное распределение для малых доходов и степенное распределение для больших доходов.

2. Трудовой доход подчиняется экспоненциальному распределению.

3. Доход от пособия по безработице может быть аппроксимирован нормальным распределением вокруг фиксированного дохода («страховой пик»).

Как упомянуто выше, часть Парето распределения достаточно высокого дохода хорошо известна, и не обсуждается здесь дополнительно [1, 2, 17]. Присутствие логнормального или экспоненциального распределения – это тема предстоящего обсуждения. Эта модель предполагает, что оба слагаемых должны быть очевидны для индустриализованных стран. Для того чтобы показать применимость модели, рассмотрен пример нижней части распределения дохода, полученного с высоким разрешением [15]. Опытные данные аппроксимируются уравнением (20). Эта аппроксимация является суммой логнормального распределения дохода от средств производства, экспоненциального распределения трудового дохода и страхового пика. Плотности трёх слагаемых суммируются в одну, поскольку слагаемое Парето опущено. Интервал, соответствующий очень маленькому доходу, однако, ниже страхового пика и это означает, что этот доход недостаточен для выживания и не рассмотрен в этой модели. Существуют другие опытные данные, подтверждающие эволюционную теорию. Например, доход от средств производства определяется распределением фирм по объёму. Этот вклад состоит из логнормального распределения для малых компаний и степенного распределения для крупных фирм. И наоборот, поскольку единичные продажи товаров равны затратам потребителей, распределение затрат на товар должно быть логнормальным, как известно.

Заключение

Эволюционный подход предполагает, что (на малых временных интервалах) число агентов, полная сумма денег и количество товаров общественного блага могут рассматриваться как постоянные величины. Финансовый поток экономики преимущественно содержится в экономическом обмене общественного блага. На коротких промежутках времени, поток денег, вложенных в увеличение производительности, слишком мал, чтобы вызвать рост предложения. Поэтому st является медленным режимом на кривой постоянного предложения.

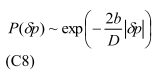

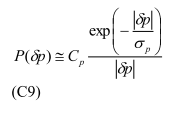

Адаптация полного спроса к оптимальному потоку производства (предел мощности) происходит через среднюю цену. Для увеличения выручки фирмы отвечают на краткосрочные флуктуации спроса такими флуктуациями цены, что они увеличивают цену товара, когда единичные продажи увеличивают мощности и наоборот (Приложение C). Отсюда, когда полный спрос увеличивает полное предложение (0). Причиной тому является стабильность ценового распределения только для >0, потому что конкуренция между товарами восстанавливает ценовые флуктуации δp в окрестности среднего значения. Соответствующее распределение цены P(δp) выведено в Приложении C, как имеющее схожее с распределением Субботина, приближённым для больших флуктуаций в стабильном режиме уравнением (C9). Для 0.

Эволюция цены во времени с маленькими флуктуаций характеризуется тем, что временные интервалы относительной устойчивости прерываются большими изменениями цены, когда рынок входит в нестабильный режим. Эволюция цены на общественное благо поэтому подчиняется само подобной структуре периодов стабильности и нестабильных флуктуаций, подобных опытным данным, найденным для краткосрочных товаров. Эволюция цены соответствует таковой, которая устанавливается в моделях скачок-диффузия.

В квази-рыночном равновесии, медленный режим предложения вызывает замедление средней цены, средних единичных затрат и общих продаж единицы товара. Это означает постоянное соответствие между трудовым (капитальным) доходом и суммарными расходами, обозначенное как соотношение Кобба-Дугласа. Это соотношение является следствием стационарного рынка в коротком временном масштабе, а не результатом специфической формы производства.

Конкуренция между товарами – это результат (маленького) избытка предложения. Конкуренция вынуждает сторону предложения производить преимущественно товары, которые преимущественно выбираются покупателями. Этот эволюционный процесс подчиняется динамике репликатора единичных продаж. Представленная модель использует эти соображения для выведения распределения персонального дохода.

Для выведения распределения суммарного частного дохода, необходимо учесть, что доход фирм и получателей зарплаты подчиняется различной динамике. Фирмы обычно предлагают товары, произведённые их хозяйствующими единицами. Поскольку, конкуренция между товарами подчиняется динамике репликатора, единичные продажи товаров испытывают множественный процесс роста, известный в экономической литературе, как закон Гибрата. Этот процесс роста создаёт логнормальное распределение по объёму для маленьких компаний. Для больших компаний, однако, в силу механизма преимущественного приспособления, возникает закон степенного распределения. Из-за существенной зависимости выручки компаний от их размера (в единичных продажах), распределение дохода частных фирм должно быть логнормальным с Парето предэкспонентой. Распределение дохода от получателей зарплаты не подчиняется конкуренции, поскольку современные технологии основаны на разделении труда. Конкуренция возникает между технологиями, но доход для заданной технологии распределён в соответствии с переговорами между наёмными работниками и работодателями. Соотношение Кобба-Дугласа предполагает, что суммарный доход по зарплате должен быть постоянным в коротком временном масштабе. Распределение дохода получателей зарплаты тогда может быть охарактеризовано экспоненциальным распределением. Принимая во внимание поток дохода, созданный системой социального страхования, в форме «страхового пика» Гаусса, суммарное распределение дохода может быть создано качественно. При сравнении предсказанного и опытного распределения дохода высокого разрешения, модель показывает хорошее качественное согласие с опытными данными. Эволюционная модель позволяет понять неравномерное распределение дохода, обнаруженное в опытных данных. Закон Гибрата – это прямое последствие конкуренции между фирмами. Принимая во внимание преимущественное приспособление, закон Гибрата создаёт распределение Парето для больших доходов и логнормальное распределение для малых доходов частных компаний. Заметьте, что теория примиряет конкуренцию между логнормальным слагаемым и экспоненциальным слагаемым в распределении дохода. Она предполагает, что они существуют одновременно. Зависит от соотношения между частными компаниями и получателями зарплаты, какой вклад преобладает. Представленная эволюционная теория предполагает, что конкуренция между товарами приводит к адаптации товаров к покупательским запросам. Однако конкуренция также является причиной неравномерного распределения дохода.

Приложение А

Нам требуется изучить здесь стабильность квази-рыночного равновесия относительно небольших флуктуаций в коротком временном масштабе. Для стационарного состояния уравнение (43) предполагает:

Поэтому цена товара pk, для которого брэнд доступен, ограничивает плотность потенциальных потребителей ψ(pk). Раскладывая в ряд цену в окрестности средней цены, получим:

Плотность потенциальных потребителей может быть записана как:

где последнее слагаемое показывает флуктуации плотности потенциальных потребителей вокруг стационарного значения. Суммируя по всем товарам блага, получим для суммарных единичных продаж:

где скобки с индексом z указывают на среднее по доступным товарам, zt =Σzk, также принято δψk ≈δψ. Применяя это выражение в уравнении (37), можно проверить стабильность рыночного равновесия для постоянной нормы среднего спроса. Временная эволюция флуктуаций плотности потенциальных потребителей равна:

где мы использовали уравнения (А1) и (А4). Приравнивая , флуктуации плотности потенциальных потребителей всегда исчезают, поскольку . Только при zt→0, т.е. когда количество доступных товаров очень мало, релаксация в рыночное равновесие происходит медленно. Нам требуется исключить такой случай из нашего рассмотрения и ограничиться здесь функционирующей рыночной экономикой, считая флуктуации плотности потенциальных потребителей пренебрежимо малыми . Этот результат означает, что рыночное квази-равновесие является стабильным состоянием в краткосрочном периоде, несмотря на малые флуктуации.

Приложение B

Временная эволюция единичных продаж k-ой хозяйствующей единицы может быть получена как производная уравнения (43) по времени:

Для выполнения дифференцирования мы запишем:

Вместе с уравнением (32) это соотношение становится:

и используя разложение (А2), мы далее получаем:

Из уравнения (А5) мы приблизим:

поскольку δψ всегда мало в стационарном состоянии. Параметр предпочтения введён как константа в коротком временном масштабе. При условии, что предпочтение товарам меняется только в длительном временном масштабе, уравнение (В5) может быть записано как:

Приложение C

Нам требуется определить динамику цен в рыночном квази-равновесии. Как предполагается моделью, сторона предложения определяет медленный режим. Но когда производство практически постоянно, нам необходимо задать реакцию хозяйственных единиц на флуктуации продаж. Сделаем следующее предположение:

vi) для восстановления предела мощности, хозяйственные единицы имеют тенденцию увеличивать цену на товар с увеличением единичных продаж и наоборот.

Это предположение может быть сформулировано как:

где функция знака показывает, что хозяйственные единицы не оценивают расстояние до средней цены перед указанием на новую цену товара, но отвечают в соответствии с предположением vi). Масштабируя по положительной величине yk внутри функции знака, мы используем уравнение репликатора и получаем:

Модель предполагает поэтому, что изменения в пригодности продукта ответственны за краткосрочные изменения в цене. Поскольку пригодность – функция цены, мы можем применить уравнение (А2) и разложить пригодность для малых вариаций цены на товар в окрестности средней пригодности:

Поскольку =f(), эволюция цены товара становится:

где мы воспользовались постоянством средней цены. Из уравнений (31) и (52) следует:

где мы использовали неравенства и >0.

Соотношение (С 4) описывает детерминированную часть эволюции цены в краткосрочном периоде. Для >0 его можно интерпретировать как восстанавливающую силу, которая двигает цену в сторону средней цены. Принимая во внимание случайные флуктуации цены Δp, мы можем установить уравнение Ланжевена для флуктуаций цены в форме:

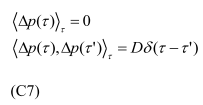

где b – эффективная скорость релаксации. Случайные флуктуации цены могут быть рассмотрены в первом приближении как белый шум со средним значением и временной корреляцией:

где скобки с индексом τ означают среднее по времени, D – амплитуда шума.

Вместе с соответствующим уравнением Фоккера-Планка, стационарное распределение определено [6]:

Эволюционная модель предполагает, что флуктуации цены подчиняются распределению Лапласа (двойная экспонента). В полулогарифмических координатах распределение Лапласа демонстрирует шатрообразную форму в окрестности средней цены. В случае, когда 0 функцией [8]:

Здесь σp и Cp – свободные параметры.

Приложение D

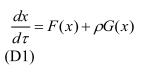

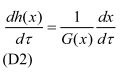

Продажи фирмы по уравнению (36) могут быть представлены в форме обобщённого уравнения Ланжевена:

Это мультипликативное стохастическое соотношение может быть преобразовано в соотношение с дополнительным шумом путём введения функций:

и

Подставляя эти соотношения в уравнение (D1), мы получаем уравнение Ланжевена в форме:

Для некоррелированных флуктуаций это соотношение описывает случайный шаг в потенциале V(x). Для достаточно длительного времени плотность вероятности приближается:

где N’ – нормировочная постоянная. В исходных переменных мы получим:

это даёт с соответствующими функциями для G(x) и F(x):

Приложение E

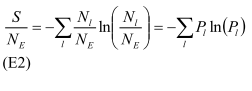

Давайте разделим шкалу дохода на короткие интервалы размера dw и посчитаем число получателей зарплаты NE в интервале wl и wl+dw. Соотношение Nl/NE=Pl даёт вероятность трудового дохода wl. Давайте определим многообразие Ω, являющееся числом перестановок дохода между различными ячейками дохода, так что номера ячеек не меняются. Оно дано комбинаторной формулой:

Следуя Больцману, назовём логарифм многообразия энтропией S=ln(Ω) и возьмём предел для большого количества наёмных работников. С использованием приближения Стирлинга, энтропия на одного наёмного сотрудника равна:

Теперь мы найдём распределение зарплатных доходов для максимальной энтропии, при условии что суммарный трудовой доход:

постоянен. Применив метод множителей Лагранжа получим распределение трудового дохода в форме:

являющейся распределением Гиббса-Больцмана.

Литература

http://arxiv.org/abs/1203.6507 Evolutionary Model of the Personal Income Distribution Joachim Kaldasch

http://arxiv.org/abs/0905.3803 Amit K Chattopadhyay, Graeme J Ackland, Sushanta K Mallick Income and Poverty in a Developing Economy

http://arxiv.org/abs/0903.0203 Ivan O. Kitov Mechanical Model of Personal Income Distribution

http://arxiv.org/abs/0902.0075 F. Clementi, M. Gallegati, G. Kaniadakis A k-generalized statistical mechanics approach to income analysis

http://arxiv.org/abs/0811.1182 Ivan O. Kitov Modelling the transition from a socialist to capitalist economic system

http://arxiv.org/abs/0811.0356 Ivan O. Kitov Modeling the evolution of Gini coefficient for personal incomes in the USA between 1947 and 2005

http://arxiv.org/abs/0811.0352 Ivan O. Kitov Evolution of the personal income distribution in the USA: High incomes

http://www.scirp.org/fileOperation/downLoad.aspx?path=TEL20110200007_81090363.pdf&type=journal Fariba Hashemi Dynamics of Income Distribution—A Diffusion Analysis

http://arxiv.org/abs/0710.3645 F. Clementi, T. Di Matteo, M. Gallegati, G. Kaniadakis The k-generalized distribution: A new descriptive model for the size distribution of incomes.

http://arxiv.org/abs/physics/0607293 F. Clementi, M. Gallegati, G. Kaniadakis k-Generalized Statistics in Personal Income Distribution.

http://arxiv.org/abs/0812.2664 Newton J. Moura Jr., Marcelo B. Ribeiro Evidence for the Gompertz Curve in the Income Distribution of Brazil 1978-2005.

http://arxiv.org/abs/physics/0505173 Wataru Souma, Makoto Nirei Empirical study and model of personal income.

http://arxiv.org/abs/1109.5791 Joachim Kaldasch. Evolutionary Model of Non-Durable Markets.

http://arxiv.org/abs/1109.0828 Joachim Kaldasch. The Product Life Cycle of Durable Goods.

http://arxiv.org/abs/physics/0601176 Anand Banerjee, Victor M. Yakovenko, T. Di Matteo. A study of the personal income distribution in Australia.

http://ecsocman.hse.ru/data/2011/11/28/1270196043/Vypusk13_Pirogov_Popovidchenko_106_119.pdf Пирогов Н.К. Поповидченко М.Г. Электронный ЖУРНАЛ "КОРПОРАТИВНЫЕ ФИНАНСЫ" №1(13) 2010 Закон Гибрата в исследованиях роста фирмы.

http://www.jurnal.org/articles/2012/ekon39.htm Руснак А. А. Распределение частных доходов.

http://arxiv.org/abs/1209.4787v2 F. Clementia, M. Gallegatib, G. Kaniadakisc. A generalized statistical model for the size distribution of wealth.

Библиографическая ссылка

Старобогатов Р.О. Нестационарная эволюционная модель распределения персональных доходов // Научный электронный архив.

URL: http://econf.rae.ru/article/7259 (дата обращения: 24.04.2024).