ПАТЕНТНАЯ СИТЕМА НАЛОГООБЛОЖЕНИЯ, ПРЕИМУЩЕСТВА И НЕДОСТАТКИ В СРАВНЕНИИ С ЕНВД.

С 1 января 2013 года в соответствии с Федеральным законом от 25 июня 2012 г. N 94-ФЗ вступили в силу поправки в Налоговый кодекс РФ, затрагивающие налогоплательщиков, применяющих специальные налоговые режимы. Наиболее бурную реакцию среди налогоплательщиков вызвало введение нового специального режима – патентной системы налогообложения.

Патентная система налогообложения применяется к тем же видам деятельности, что и ЕНВД — оказание услуг, розничная торговля. У предпринимателей есть возможность выбрать ту систему налогообложения, которая для них удобней. Кроме того, ЕНВД становится добровольным спецрежимом. Появляется альтернатива [3].

Идея отменить систему ЕНВД и заменить ее на патентную систему возникла у правительства РФ еще В 2010 году, т.к. она "исчерпала себя в качестве финансового инструмента". Но вокруг этой идеи начались достаточно бурные дебаты, которые привели к тому, что в новой версии Налогового кодекса, который вступает в действие с 2013 года, появились или видоизменились специальные системы налогообложения малого бизнеса, которые учли многие пожелания и являются компромиссным вариантом, учитывающим интересы как малого бизнеса, так и государства — получателя налоговых платежей.

Таким образом, с 2013 года Налоговый кодекс будет содержать две достаточно близкие по своей сути системы — патентную систему и ЕНВД. Но при всей кажущейся аналогичности эти системы имеют существенные различия, как улучшающие, так и ухудшающие положение предпринимателя[4].

Существенным отличием данных систем, являются налогоплательщики. Применять ЕНВД могут как индивидуальные предприниматели, так и общества с ограниченной ответственностью, однако применять патентную систему налогообложения могут только индивидуальные предприниматели. Следующим отличием является средняя численность работников, она составляет 15 человек для патентной системы налогообложения и 100 человек для ЕНВД. У патентной системы налогообложения по сравнению с ЕНВД появилось и ограничение в 60 млн. рублей по размеру годового дохода. На основании вышеизложенных отличий можно сделать вывод, что патентная система налогообложения ориентирована на более узкую аудиторию малого бизнеса - на микро-предприятия.

Понять на сколько выгоднее или убыточнее является новый спецрежим, на данном этапе достаточно сложно, т.к. отсутствует информация для сравнения. Однако беря в расчет что субъектами РФ при определении годового дохода по видам деятельности, установленным новой системой, и по которым введена система налогообложения в виде единого налога на вмененный доход, за основу берется размер базовой доходности по ЕНВД, можно сделать вывод что налоговое бремя для налогоплательщиков претерпит не сильные изменения. Несомненно патентная система привлекает своей более низкой шестипроцентной ставкой по сравнению с ЕНВД, где ставка составляет 15%. Но и это сглаживается отсутствием возможности уменьшать сумму налога к уплате.

Еще важный момент — патент приобретается только в течение календарного года. Впрок его купить нельзя. Например, нельзя взять патент на срок с марта 2013 года по февраль 2014 года. Это два разных налоговых периода. Возможность купить патент на 2014 год появится только в декабре 2013 года. Таким образом срок действия патента ограничен одним годом, в то время как в ЕНВД ограничение срока не предусмотрено.

Определенным недостатком патентной системы является и меньшее количество видов деятельности попадающих под нее, что дает еще одно ограничение по возможности выбора системы налогообложения.

Для большей наглядности стоит сравнить разницу в налоговом бремени для индивидуальных предпринимателей применяющих патентную систему налогообложения и предпринимателей на ЕНВД. Для расчета был выбран такой вид бытовых услуг, как «Ремонт и пошив швейных, меховых икожаных изделий» на территории Тюменской области за 2013 год, без привлечения наемных работников.

Таким образом, формула расчета налоговой базы ЕНВД будет выглядеть следующим образом:

ВД=БД*ФП*К1*К2

Где ВД – сумма вмененного дохода за месяц, БД – базовая доходность в месяц, ФП – величина физического показателя, К1 и К2 – корректирующие коэффициенты. Значения корректирующих коэффициентов на 2013 год по данному виду деятельности составляют 1,569 и 0,5 соответственно. Значение базовой доходности равно 7 500 рублей.

ВД=7 500*1*1,569*0,5= 5 883,75 рублей – сумма вмененного дохода за один месяц, следовательно, сумма за год составит 12*5 883,75 = 70 605 рублей.

Для определения суммы единого налога на вмененный доход, необходимо умножить на ставку в 15%, таким образом, сумма налога за год составит 70 605*15% = 10 590,75 рублей.

Для расчета суммы налога по патентной системе налогообложения, необходимо умножить размер потенциально возможного годового дохода на налоговую ставку, которая составляет 6%. В соответствии с законом Тюменской области от 27.11.2012 N 96 "О патентной системе налогообложения для индивидуальных предпринимателей", потенциально возможный доход по выбранному виду деятельности составляет 170 000 рублей. Таким образом, сумма налога составит 170 000*6%=10 200 рублей.

Казалось бы, налоговое бремя в обоих случаях примерно равно, однако, при применении ЕНВД, в соответствии со ст.34632 НК РФ, сумма единого налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов, уплачиваемых в соответствии с законодательство РФ, размер которых на 2013 год составляет 35 664,66 рублей. Таким образом, сумма налога по ЕНВД составит (70 605 – 35 664,66)*15% = 5 241,05 рублей.

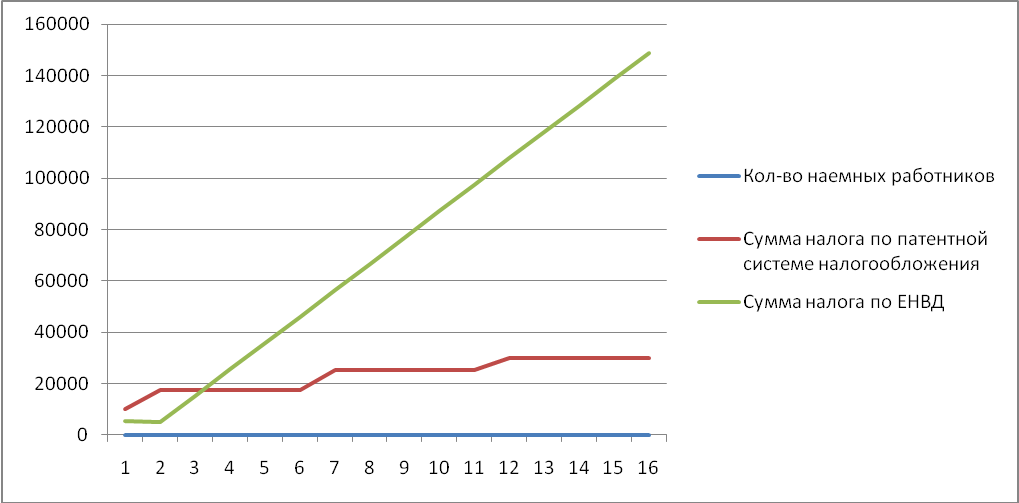

Сравнивая размер налогового бремени при ЕНВД и патентной системе налогообложения, можно сделать вывод, что в данном, частном случае, ЕНВД оказывается гораздо выгоднее. Для большей объективности, составим график зависимости сумм налога, от количества принятых наемных рабочих. Заработную плату для наемных рабочих примем равную 7000 рублей, таким образом, сумма страховых взносов составит 2100 рублей.

Произведенные расчеты можно представить с следующей таблице:

Кол-во наемных работников

Сумма налога по патентной системе налогообложения

Сумма налога по ЕНВД

0

10200

5241,051

1

17400

4926,051

2

17400

15201,801

3

17400

25477,551

4

17400

35753,301

5

17400

46029,051

6

25200

56304,801

7

25200

66580,551

8

25200

76856,301

9

25200

87132,051

10

25200

97407,801

11

30000

107683,551

12

30000

117959,301

13

30000

128235,051

14

30000

138510,801

15

30000

148786,551

Для наглядности сравнения, составим график зависимости сумм налога, от количества наемных работников:

На основании полученных данных, можно сделать вывод, что в данном случае, ЕНВД выгоднее патентной системы налогообложения только при численности наемных работников до 2 человек включительно. В противном случае преимущество патентной системы заметно увеличивается с каждым новым работником.

Таким образом, патентная система налогообложения - это специальный режим для малого бизнеса — есть освобождение от ряда налогов и упрощение отчетности. К примеру, владельцы патента в отношении себя не платят налоги на добавленную стоимость, на имущество и на доходы физических лиц (в отношении предпринимательской деятельности). Также они не предоставляют в налоговый орган налоговую и бухгалтерскую отчетность. Кроме того, предприниматели, владеющие патентом, освобождены от обязанности использовать контрольно-кассовую технику. Также в течение 2013 года действует определенная льготная ставка по страховым взносам [3]. Однако выбор системы налогообложения зависит от ряда факторов, которые для каждого предпринимателя индивидуальны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации. Часть первая [Текст]: учебное пособие. – М.:КноРус. – 2013. – 741 с.

2. Закон Тюменской области от 27.11.2012 N 96"О патентной системе налогообложения для индивидуальных предпринимателей"

3. Интервью нашего города, Тюмень [Электронный ресурс]: Региональный интернет портал. – Режим доступа: http://www.nashgorod.ru/news/news55485.html

4. Клерк [Электронный ресурс]: Весь для бухгалтера. – Режим доступа: http://www.klerk.ru/analytics/columns/300452/

5. Блог налогового консультанта [Электронный ресурс]: Сравнение трех спецрежимов. – Режим доступа: http://elenakrug.blogspot.ru/2013/01/sravnenie-envd-usn-patent.html

Библиографическая ссылка

Гавриловская С.В., Рогалев А.С. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ, ПРЕИМУЩЕСТВА И НЕДОСТАТКИ В СРАВНЕНИИ С ЕНВД

// IV Всероссийская заочная электронная научная конференция «Проблемы учета, анализа, аудита и налогообложения».

URL: http://econf.rae.ru/article/7680 (дата обращения: 18.04.2024).