ФОРМИРОВАНИЕ ФУНКЦИОНАЛЬНОЙ СРЕДЫ БУХГАЛТЕРСКОЙ СИСТЕМЫ ВЕЛИКОБРИТАНИИ

Штурмина О. С., Макушкина А. С. Студентка группы БАд-52

В Великобритании система бухгалтерского учета развивалось независимо от государства, исходя из интересов и требований бизнеса. Формирование национальной системы учета происходило под влиянием таких факторов, как экономическая ситуация в стране, национальная особенности и традиции бизнеса, юридическая среда, налоговое законодательство, связь с другими странами и системами бухгалтерского учета и отчетности. Существует еще один фактор, который имеет большое значение для британской системы бухгалтерского учета. Это - влияние профессиональных бухгалтерских организаций. В настоящее время 6 крупнейших ассоциаций присяжных бухгалтеров этой страны объединены в ССАВ - Консультативный комитет Бухгалтерских Советов, в рамках которого действует Комитет по Бухгалтерским Стандартам (ASB) - орган, который разрабатывает и устанавливает национальные стандарты бухгалтерского учета и отчетности.

Хотя традиции и принципы британского бухучета имеют многовековую историю, происходящие в Европе и в мире за последние десятилетия перемены не могли не отразиться и на деятельности британских профессиональных бухгалтеров. Вступление Великобритании в Европейский Союз обусловило необходимость внесения в законы о компаниях положений, отражающих соответствующие директивы ЕС. Однако авторитет британских профессиональных бухгалтерских институтов в Европе так велик, что им удалось внедриться в саму Директиву ЕС № 4, касающуюся предоставления бухгалтерских данных европейскими компаниями, положений, отражающих одну из основных концепций, базируется система бухгалтерского учета и отчетности Великобритании, - концепцию "true and fair view" - достоверного и добросовестного (истинного и непредвзятого) предоставления данных о финансовом положении компаний. При этом в самой стране по настоянию профессиональных бухгалтерских организаций требование соответствия отчетности крупных фирм бухгалтерским стандартам было введено Законом о компаниях 1985 г. и стало обязательной нормой.

Однако развитие мировой финансовой системы и последние тенденции в отражении бухгалтерской информации привели к тому, что и в Великобритании профессиональные бухгалтеры склоняются к утилитарному взгляду на характер информации, раскрываемой в бухгалтерской отчетности: официальная отчетность британских компаний все больше соответствует требованиям, предъявляемым финансовыми и, прежде всего, фондовыми рынками. В этом сказывается усиливающееся влияние Международного Комитета по стандартам (IASC) и его документов.

Особенностью учета в Великобритании является то, что государственное регулирование сведено к минимуму, а развитие методологии бухгалтерского учета осуществляется независимыми профессиональными бухгалтерскими организациями.

В Великобритании широко представлены профессиональные организации бухгалтеров, работающие уже более 100 лет.

Система регулирования бухгалтерского учета в Великобритании имеет два уровня: Уровень I

• Совет по финансовой отчетности (Financial Reporting Council – FRC) осуществляет управление учетной практикой.

Уровень II

• Совет по стандартам бухгалтерского учета (Accounting Standard Board – ASB) разрабатывает основные документы, регулирующие ведение учета.

• Оперативная рабочая группа (Urget Issue Task Force – UITF) разрабатывает трактовки учетных стандартов.

• Экспертная группа по анализу финансовой отчетности (Financial Reporting Review Panel – FRRP) выявляет несоответствие финансовой отчетности компаний учетным стандартам и директивам ЕС.

• Консультативный комитет бухгалтерских организаций (Consultative Committee of Accounting Bodies – CCAB) координирует разработку стандартов по учету и аудиту.

Основными документами, регулирующими ведение бухгалтерского учета в Великобритании, являются:

• «Положения о стандартной учетной практике» (Statements of Standard Accounting Practice – SSAP)методологически раскрывают стандартную учетную практику и четко выделяют: учетные концепции, учетную базу и учетную политику. Контроль за применением Положений возлагается на аудиторов.

• «Положения о рекомендованной практике» (Statements of Recommended Practice – SORP).

В настоящее время в Великобритании опубликовано около 20 положений по стандартной учетной практике и принято 8 стандартов финансовой отчетности.

Особенность эволюционного развития учета в Великобритании заключается в том, что государственное регулирование методологии бухгалтерского учета развивалось под влиянием независимых профессиональных бухгалтерских организаций и прецедентной юриспруденции. Для Великобритании традиционным является минимальное государственное регулирование, специальное законодательство по бухгалтерскому учету отсутствует, но общие требования к системе учета отражены в законе о компаниях. Практическое участие государства в регулировании учета выражается в утверждении Советом по финансовой отчетности (FRC) стандартов, разработанных ASB, что придает им юридическую силу и делает их обязательными к применению.

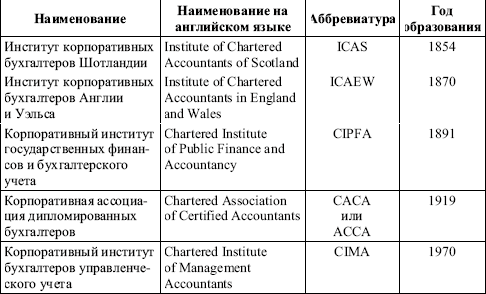

В Великобритании большую роль в разработке стандартов учета играют и профессиональные организации бухгалтеров (табл. 1).

Таблица 2.6. - Профессиональные организации бухгалтеров

В «Положениях о стандартной учетной практике» (SSAP) раскрывается стандартная учетная практика, при этом различаются учетные концепции, учетная база и учетная политика.

Учетные концепции – допущения и принципы, на которых базируется бухгалтерский учет. К основным учетным концепциям относятся следующие:

Концепция действующего предприятия, в соответствии с которой предполагается, что предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности.

Концепция преемственности предполагает использование компаниями одних и тех же учетных принципов в течение ряда лет, что является важным условием сопоставимости отчетных данных. Изменение учетной политики должно быть обосновано в финансовых отчетах.

Концепция реальности предусматривает, что в отчете о прибылях и убытках указываются только те результаты деятельности предприятия, которые были включены в баланс. Обязательства, затраты или убытки включаются в текущую отчетность, даже если при составлении отчетности их величина не может быть определена со всей точностью.

Концепция начисления означает, что доходы и затраты отражаются в учете в том отчетном периоде, к которому они относятся, а не в период получения или выплаты денежных средств.

Учетная база – это совокупность методов, используемых для воплощения учетной концепции.

Учетная политика – это конкретные приемы и методы учета, используемые руководством компании в производственной деятельности. Положения о стандартной учетной практике предусматривают раскрытие учетной политики компаний в финансовой отчетности.

Контроль за применением стандартной учетной практики осуществляется аудиторами. Они дают заключения о состоянии финансовой отчетности и ее соответствии той учетной практике, которую выбирает компания. В случае расхождения учетной практики компании со стандартной аудиторы обязаны указать это в своем заключении.

Типовой план счетов в Великобритании как таковой отсутствует. Организации разрабатывают его самостоятельно, используя теоретическую основу SSAP, FRS, SORP.

Все компании без исключения должны представлять свою годовую отчетность для проверки аудиторами. Право проведения аудита с 1948 г. предоставлено членам Института присяжных бухгалтеров Шотландии (ICAS), Института присяжных бухгалтеров Англии и Уэльса (ICAEW), Института присяжных бухгалтеров Ирландии (ICAI), Института присяжных бухгалтеров Великобритании (АССА). В соответствии с Законом о компаниях особенности аудиторских проверок в Великобритании сводятся к следующему: включение аудиторов в регистр действующих аудиторов и проверка качества работы аудиторских фирм входят в компетенцию уполномоченного наблюдательного органа; требования для подготовки и приема соискателей в члены Института присяжных бухгалтеров, экзаменационные процедуры устанавливаются уполномоченным органом по присвоению квалификаций.

Отчетность утверждена Законом о компаниях и учетными стандартами. Она включает:

• баланс (форма отчета в двух вариантах: для компаний с ограниченной ответственностью и частных);

• отчет прибыли и убытков в четырех вариантах для разных типов компаний (затратного и функционального типов);

• отчет о движении денежных средств (кроме малых предприятий);

• пояснения;

• отчет руководителя.

Публикация отчетности обязательна для всех компаний, кроме малых и средних.

Одной из важнейших форм бухгалтерской отчетности является отчет о движении денежных средств. Правом не включать его в состав годовой бухгалтерской отчетности обладают лишь малые предприятия. Стандарт FRS 1 требует, чтобы отчет о движении денежных средств составлялся на основе баланса и отчета о прибылях и убытках, и его данные полностью соответствовали данным, представленным в этих двух документах и приложениях к ним. Отчет обязательно должен включать в себя следующие разделы: доходы от операционной деятельности; доходы от финансовых вложений; налоговые выплаты; инвестиционная деятельность; источники финансирования.

Традиционно основным источником финансирования деятельности компаний Великобритании является собственный капитал. Финансировать свои долгосрочные проекты фирмы предпочитают из собственных средств. Банковскими займами пользуются лишь для краткосрочного финансирования (в этом существенное отличие британских традиций бизнеса от континентально-европейских и японских). Поэтому в последние годы под влиянием международных стандартов британские бухгалтеры все чаще выбирают для отражения фактов хозяйственной жизни способы, которые дают максимально подробную информацию о собственном капитале фирмы. Однако в отличие от США, где защита интересов акционеров возложена на Комиссию по ценным бумагам (SEC), финансовые рынки Великобритании являются саморегулируемыми: за соответствием информации, представленной в бухгалтерской отчетности фирм, принципам достоверности и полноты сведений следит сама Лондонская биржа, правила которой являются не такими строгими, как у бирж США.

Так как собственный капитал является основным источником финансирования деятельности британских компаний, в бухгалтерском балансе и приложениях к нему он представлен наиболее подробно. Помимо акционерного добавочного капитала, оценка которых достаточно проста и которые составляют лишь небольшую часть собственного капитала фирм, большое внимание уделяется статьям, связанным с нераспределенной прибылью и резервами.

Нераспределенная прибыль является наиболее важным источником финансирования британских компаний: в среднем она показывает около 65 % потребностей фирм в капитале.

Из прибыли производится резервирование средств на покрытие будущих обязательств, объем которых известен и которые можно предсказать лишь с определенной степенью точности, а также на непредвиденные расходы и условные обязательства.

Необходимо отметить, что резервирование средств на покрытие обязательств текущего года и будущих периодов ведется раздельно, при этом обязательства и расходы текущего периода не входят в собственный капитал.

Резервирование осуществляется на следующие цели: отложенные налоговые выплаты, пенсионные схемы, реструктуризация компаний, выкуп собственных акций, отражение событий, произошедших после отчетной даты, переоценка внеоборотных активов. Все эти особенности подробно раскрываются в приложениях к балансу. В самом балансе отдельной строкой выделяются резервы на покрытие некоторых обязательств текущего года - в первую очередь, отложенные налоговые выплаты и пенсионные фонды, а также резервы на реструктуризацию компаний. Большое внимание при формировании бухгалтерской отчетности уделяется отложенным налоговым выплатам. Законодательство Великобритании представляет организациям широкие возможности распределять налоговые выплаты во времени, в первую очередь, с помощью инвестиционного налогового кредита, т.е. отсрочки налоговых обязательств, связанной с осуществлением капитальных вложений. Это позволяет компаниям в течение срока действия такого кредита поддерживать показатели прибыли для оптимальных для них и их собственников уровне.

В основе резервирования лежит принцип начислений или временной определенности факторов в хозяйственной жизни. Согласно этому принципу стандарт SSAP 18 предписывает создание резервов для уже существующих и условных обязательств фирмы. Условными считаются расходы, которые могут возникнуть, если произойдет определенное и весьма вероятное событие. Так, по иску потребителя суд может обязать компанию выплатить истцу компенсацию, а также оплатить судебные издержки обеих сторон.

Требования к отражению резервов британских компаний изложены во многих документах британских профессиональных институтов: стандартах SSAP 2, 5, 15, 17, 18, а также не имеющем силы стандарта документе Комитета по стандартам FRED 14. Такое количество документов, посвященных формированию и отражению резервов в бухгалтерской отчетности, подчеркивает значение, которое придает этому вопросу профессиональное сообщество бухгалтеров.

В британской системе бухгалтерского учета и отчетности считают внеоборотными активами основные средства, нематериальные активы, инвестиции в другие предприятия и гудвил. Законодательство не содержит никаких предписаний относительно способов оценки внеоборотных активов и способов их списаний, оставляя это целиком в компетенции профессиональных институтов. Такие вопросы регулируются стандартами SSAP 12, 13, 19, FRS 10 и FRED 17.

В основе оценки внеоборотного актива лежит покупная цена, включающая в себя и затраты на транспортировку и установку основного средства, а в случае изготовления актива самой компанией оценка может включать "в разумной пропорции и те расходы компании, которые имеют лишь косвенное отношение к продукции, производимой этим активом, но не более чем в течение срока производства этой продукции" (Company Act 1985, Schedule 4, Part II, § 31 (3 b). Процентные выплаты, связанные с приобретением актива, тоже относятся на его себестоимость. В качестве альтернативных способов в Великобритании используют оценку активов по текущей и рыночной стоимости на дату последней переоценки. При этом периодичность переоценок определяется самой компанией. Хотя никаких законодательных предписаний, касающихся частоты переоценок, не существует, ASB рекомендует делать это ежегодно.

Большинство британских компаний выбирают для публикации своей отчетности принцип себестоимости. Впервые такая возможность была предусмотрена в стандартах SSAP 7 в 1974 г. В 70-е годы в Великобритании отмечалась довольно высокая инфляция, и оценка активов по текущей стоимости в таких условиях была удачным способом отразить "реальную ценность" активов фирм. Однако этот подход не прижился в бухгалтерской практике, поскольку считалось, что постоянные переоценки будут способствовать терпимому отношению к инфляции со стороны бухгалтеров и финансистов. Для Великобритании это оказалось неприемлемым. Большинство компаний, начинавших в 70 - 80 годы вести "инфляционную бухгалтерию", сейчас от нее отказались. Исключение составляют лишь предоставляющие коммунальные услуги компании, которые в силу особенностей своей деятельности обязаны согласовывать свои тарифы с местными и государственными властями, поддерживая их на минимальном уровне. Учет по текущим ценам позволяет этим компаниям показывать в отчетах более высокие прибыли и высокие значения вложенного капитала. Британское законодательство предоставляет максимальную свободу для оценки инвестиций.

Некоторые трудности возникают при начислении амортизации, если учет внеоборотных активов ведется по результатам периодических переоценок. В этом случае суммы ежегодных амортизационных отчислений, отражаемые в отчете о прибылях и убытках, будут сильно различаться - от себестоимости (исторической стоимости) до стоимости полного замещения. Однако сложности, возникающие при начислении амортизации и переоценке активов, никак не влияют на налоговые обязательства фирмы, поскольку, в налоговом законодательстве Великобритании закреплены совершенно самостоятельные, не зависящие от способа начисления амортизации, правила расчета налогооблагаемой прибыли и налоговых льгот.

Особые правила учета касаются учета инвестиций в недвижимость: SSAP 19 предусматривает для них не амортизационные отчисления, а ежегодные переоценки с отнесением разницы в резерв переоценки, а если отрицательная разница превышает этот резерв, то превышение относится на счет прибыли и убытков.

Способы учета гудвила и сейчас являются предметом споров британских бухгалтеров. Гудвил возникает при покупке одной компанией другой как разность между уплаченной за нее ценой и текущей стоимостью активов. Таким образом, эту разницу можно трактовать как дополнительные затраты, которые следует покрывать из специального резервного фонда и списывать немедленно. Такой способ предусмотрен SSAP 22. Однако есть и другая точка зрения, которая отражена в международном стандарте

IAS 22: гудвил ничем не отличается от прочих нематериальных активов. Его можно трактовать как дополнительный актив, приобретаемый при покупке компании и который можно учитывать подобно торговым маркам и лицензиям: начисляя амортизацию в течение некоторого разумного срока, но не более 20 лет. При этом поскольку некоторые виды нематериальных активов и гудвила со временем не теряют своей ценности, то концепции достоверного и добросовестного отражения фактов хозяйственной жизни максимально соответствует еще один подход: износ на такие активы не начислять, а учитывать их по результатам периодических переоценок.

Споры о том, чья точка зрения более правильна, ведутся с начала 90-х годов. В настоящее время компании могут сами выбирать способ, который считают лучшим. Однако опыт показывает, что большинство выбирает все-таки капитализацию с последующим начислением износа, а не немедленное списание.

Все британские компании являются плательщиками налога на прибыль. Традиционно этот налог рассматривался британцами как своеобразная дань сюзерену. Однако в последние два десятилетия эту точку зрения вытеснил американский взгляд на проблему, согласно которому ведение бизнеса является общественной функцией. Каждый экономический субъект обязан распределять часть полученной от его деятельности прибыли в пользу общества как своеобразную плату за право заниматься бизнесом, предоставленное ему этим обществом. Еще 20 лет назад такая точка зрения казалась спорной, но сейчас она не вызывает сомнений. Таким образом, налог на прибыль - это плата, вносимая самим экономическим субъектом (фирмой), а не его собственниками. Если это так, то налогообложение должно быть связано с конкретными событиями и фактами хозяйственной жизни компании - налоговые обязательства следует распределять во времени оптимальным способом. Так возникла идея создания резервных фондов под отложенное налогообложение. Эта статья занимает в балансах британских компаний существенную часть. Правила такого резервирования изложены в стандарте SSAP 15, который предусматривает частичное резервирование отложенных налогов, в противовес международному стандарту IAS 12, требующему проводить полное резервирование.

Список использованных источников:

http://www.gaap.ru – информационный сервер по теории и практике финансового учета

http£/www.iasc.org.uk – сервер Международного комитета по стандартам бухгалтерской отчетности (IASC)

http://www.fasb.org – сервер Федерального Департамента по бухгалтерским стандартам США (FASB)

http://www.ifac.org – сервер Международной федерации бухгалтеров (IFAC)

http://www.accaglobal.com/home/ – сервер Ассоциации дипломированных бухгалтеров (ACCA)

Библиографическая ссылка

Штурмина О. С., Макушкина А. С. ФОРМИРОВАНИЕ ФУНКЦИОНАЛЬНОЙ СРЕДЫ БУХГАЛТЕРСКОЙ СИСТЕМЫ ВЕЛИКОБРИТАНИИ // Научный электронный архив.

URL: http://econf.rae.ru/article/5759 (дата обращения: 23.07.2026).