Инструменты бюджетно-налоговой политики и эффективность их применения в современной экономике России

Tools of budgetary-tax policy and efficiency of their application in modern economy of Russia

Современные государства в своих стратегиях четко стремятся к достижению намеченных социально-экономических целей, решению многих экономических проблем, проявившихся особенно ярко в кризисный период. Проведение государственной политики требует применения разных средств, мер и методов. Их можно определить одним общим термином – инструменты. Сущность инструментов заключается в сознательном воздействии государства на национальную экономику. По сути дела, это и есть экономическая политика, включающая в себя возможности воздействия власти на структуру, динамику и функционирование экономики. Среди целей этой политики следует назвать: рост экономики, экономическое равновесие, влияние на инфляционные процессы, ограничение уровня безработицы и перераспределение доходов. В рамках экономической политики особую роль играет бюджетно-налоговая политика, использующая в своем арсенале инструменты расходов и доходов.1

Бюджетно-налоговая политика — это система регулирования экономики посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста. Такая политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Бюджетно-налоговая политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов налогообложения и государственных расходов. В связи с этим выделяются два типа бюджетно-налоговой политики: дискреционная и автоматическая (недискреционная).

И дискреционная, и автоматическая бюджетно-налоговая политика играют важную роль в стабилизационных мероприятиях, однако ни та, ни другая не является панацеей от всех экономических бед.

Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

В зависимости от состояния экономики и стоящих перед правительством целей бюджетно-налоговая политика может быть: стимулирующей (экспансионистской) и сдерживающей (рестриктивной).

Стимулирующая политика осуществляется в период спада и предполагает снижение налогов и увеличение государственных расходов, что ведет к возникновению или увеличению бюджетного дефицита.

Сдерживающая политика проводится в период инфляции, предполагает увеличение налогов и сокращение государственных расходов, что ведет к появлению бюджетного излишка.

Автоматическая бюджетно-налоговая политика — это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

Недискреционная бюджетно-налоговая политика предполагает автоматическое увеличение чистых налоговых поступлений в государственный бюджет в периоды роста ВНП, которое оказывает стабилизирующее воздействие на экономику. Эти изменения происходят под действием встроенных стабилизаторов.

Встроенный стабилизатор — это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Такими автоматическими стабилизаторами являются:

1. Прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста.

2. Пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных

3. Субсидии.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний.2

Бюджетно-налоговая политика строится на использовании двух экономических регуляторов: государственных расходов и налогов. Они могут применяться в различных сочетаниях, что дает множество вариантов воздействия на реальный объем национального производства и его структуру, на занятость и инфляцию.

Для нашей страны характерна малая открытая экономика с плавающим валютным курсом. В работах Р. Манделла было показано, что использование инструментов бюджетно-налоговой политики позволяет достичь внешнего и внутреннего равновесия при условии, что модель допускает международное передвижение капитала. Малая открытая экономика с совершенной мобильностью капитала может анализироваться с помощью модели Манделла-Флеминга.

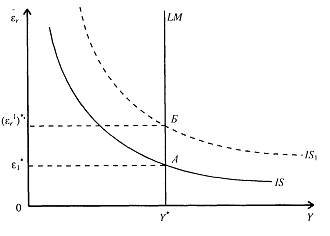

Увеличение государственных закупок или снижение налогов приводит к увеличению дохода при каждом значении валютного курса, а значит, к сдвигу IS вправо вверх (см. рис. 1.1).

Рис. 1.1. Последствия стимулирующей бюджетно-налоговой политики в координатах «доход-валютный курс»

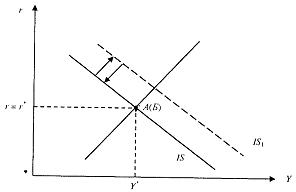

В краткосрочном периоде равновесие перейдет из точки А в точку Б (доход останется на прежнем уровне, реальный валютный курс повысится). Это происходит из-за того, что стимулирующая бюджетно-налоговая политика приводит к повышательному давлению на внутреннюю ставку процента (см. рис. 1.2). Капитал устремляется из-за рубежа в страну, валютный курс растет, чистый экспорт падает. Таким образом, стимулирующая бюджетно-налоговая политика приводит к росту реального валютного курса и вытеснению чистого экспорта.

Рис. 1.2. Последствия стимулирующей бюджетно-налоговой политики в координатах «доход-ставка процента»

Поскольку при применении этой политики равновесное значение дохода не меняется, её краткосрочные и долгосрочные следствия одинаковы.3

Инструменты бюджетно-налоговой политики подчинены одной цели и тесно связаны между собой.

Государственные расходы вызваны самим фактом наличия государства. Также государственные расходы служат воспроизводству экономических и социальных отношений, существующих в конкретном государстве в конкретное время. Основным источником образования государственных расходов выступают налоги, представляющие вычет из заработков и доходов. В основной массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.

Государственные расходы делятся на четыре основных группы:

1. расходы на социально-культурные нужды;

2. расходы на народное хозяйство и поддержку экономики;

3. военные расходы

4. расходы на управление.

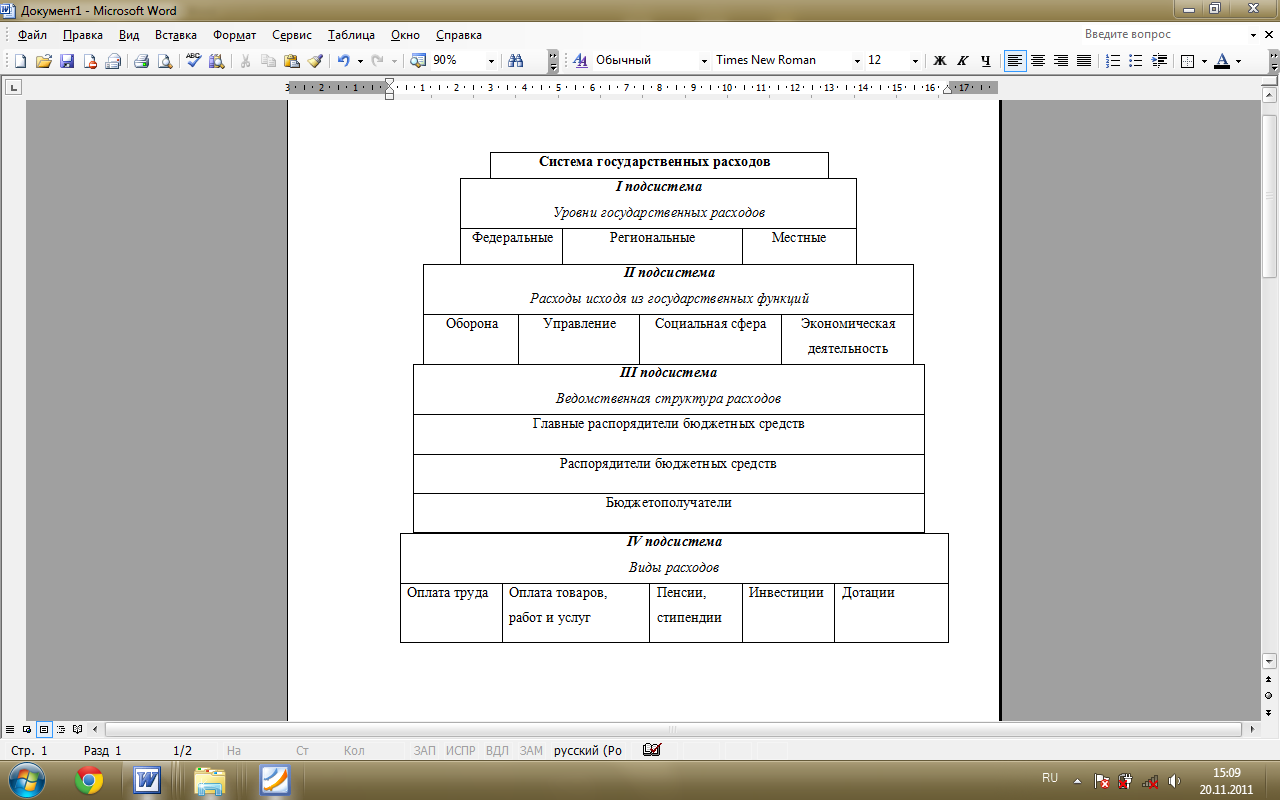

Специфичность государственных расходов как экономической категории является следствием специфики субъекта отношений (государства) и специфики услуг, на производство и распределение которых они расходуются. Государственные расходы, являясь компонентом финансово-бюджетной системы, представляют собой множество элементов, находящихся во взаимосвязи друг с другом и образующих определенную целостность, т. е. систему, построенную по иерархическому принципу (см. рис.2).

Рис.2. Иерархическая структура системы государственных расходов

Источник: Ефимова С.Б. Системный подход к рассмотрению сущности государственных расходов // Вестник Саратовского государственного социально-экономического университета.- 2008. -№1. -с.146.

Расходы государства в экономику являются постоянной статьей расходов. Как бы значительны ни были колебания государственных расходов в экономику в пределах отдельной страны, общая тенденция к стабилизации их уровня объясняется их структурообразующей ролью. Общее назначение этих расходов - создавать наиболее благоприятные условия для частнопредпринимательской деятельности.4

Основным предназначением налогов является удовлетворение финансовых потребностей государства. Именно налоговые ресурсы являются основными финансовыми источниками решения задач обеспечения национальной безопасности, реализации социальных программ и обеспечения удовлетворения нарастающих потребностей населения в общественных благах. Экономическая сущность налога состоит преимущественно в прямом изъятии государством части ВВП в свою пользу для обеспечения расходов бюджета.

Общепринятое деление на прямые и косвенные налоги подразумевает, с одной стороны, обложение доходов, а с другой - расходов. В основе классификации налогов на прямые и косвенные лежит принцип переложения налогового бремени. Переложение налога используется для оценки экономических обязательств, определяющих возможности номинального плательщика налога разделить его бремя платежей с другими участниками экономического оборота.

Традиционно прямые налоги выплачиваются из валовых доходов хозяйствующих субъектов, т.е. они участвуют в стоимостном распределении общественного продукта на предприятии, оказывая прямое влияние на формирование финансовых результатов. Косвенные налоги уплачиваются до стоимостного распределения общественного продукта на уровне предприятия. Связано это с тем, что объектом обложения выступает цена товара или услуги.

Соотношение прямого и косвенного налогообложения непосредственно отражает уровень развития экономики, т.к. сбор косвенных налогов в странах с переходной экономикой является более предпочтительным из-за простоты и стабильности взимания, а уменьшение прямого налогообложения происходит вследствие снижения общего уровня благосостояния общества и увеличения количества нерентабельных и убыточных предприятий.

Изменения в налоговой структуре обусловлены в основном тем, что экономический рост и инфляция оказывают более сильное влияние на прямые, а не на косвенные налоги.

Можно выделить два основных фактора, влияющих на уровень косвенного налогообложения: размер совокупного прямого налога в налоговых доходах бюджета и размер дефицита бюджета. Это объясняется тем, что снижая ставку по совокупному прямому налогу, государство, с одной стороны, стимулирует деловую активность хозяйствующих субъектов, а с другой стороны, снижает долю прямых налогов в доходах бюджета, что приводит к росту дефицита бюджета. Для компенсации недополученных поступлений в бюджет за счет прямых налогов, государство вынуждено повышать ставки по косвенным налогам.

Таким образом, косвенные налоги должны использоваться государством как эффективное регулирующее средство для мобилизации бюджетных средств, особенно в период бюджетного дефицита, т.е. носить фискальный характер изъятия. В свою очередь, прямые налоги должны иметь преимущественно стимулирующий характер.

В последние два десятилетия общемировая картина налогообложения (прямого: подоходный налог, налог на прибыль корпораций, социальные взносы и косвенного: налоги на потребление, акцизы) выглядела следующим образом: в целом в экономически развитых странах произошел сдвиг в сторону прямого налогообложения – повышение роли прямых налогов характерно для Великобритании, Германии, Финляндии, Канады, Японии и США. Конечно, среди высокоразвитых стран есть и такие страны, в которых наблюдается ориентация на косвенное налогообложение – например, в Австралии, Италии и, особенно, в Швеции.

Преобладание доли косвенных налогов в налоговых бюджетных доходах (от 30 до 40% и выше) характерно также для стран с переходной экономикой и для развивающихся стран. Высокая доля косвенных налогов в развивающихся странах связана с доминированием удельного веса поступлений от таможенных пошлин. Доля поступлений от таможенных пошлин в развитых странах составляет в среднем около 5% от доходов бюджета.5

В Российской Федерации низка доля прямых налогов и высока доля косвенных. В 2003 г. В налоговой нагрузке РФ преобладали косвенные налоги – около 70%. По данным Федеральной налоговой службы в 2005 г. Доля косвенных налогов немного снизилась и составила 53,94% в налоговых доходах доходах федерального бюджета. В 2008-2009 гг. косвенные налоги (без учета доходов от внешнеэкономической деятельности) составляли 54,2% в общих доходах бюджета.

Низкая доля прямых налогов обусловлена, в частности, небольшой долей налоговых поступлений от подоходного налога (14,6% в 2007г. и 19,8% в 2008 г.), тогда как в странах с развитой экономикой подоходный налог дает от 24 до 72% общего объема налоговых доходов в бюджет государства.

Причиной подобного значения косвенных налогов в российской экономике является, с одной стороны, относительная легкость их получения (ориентация на фискальную функцию налогообложения в разрезе косвенных налогов), а с другой – серьезные препятствия в сборе прямых налогов с налогоплательщиков. В силу того, что косвенные налоги включены в отпускную цену продукции, то при покупке товара или услуги уплата налога перекладывается непосредственным образом на конечного потребителя, поэтому косвенные налоги являются налогами на потребление, уплачиваемыми гражданами, регулярно совершающими покупки товаров.

Быстрота, надежность и легкость получения косвенного налога (НДС, акциза или таможенной пошлины), т.е. прямая фискальная выгода государства делают косвенные налоги основными в структуре налоговых поступлений в бюджеты РФ. Именно косвенные налоги давали гарантию покрытия дефицита

и бюджетной наполняемости в отличие от прямых налогов, доля которых невелика в условиях нестабильной экономической ситуации.6

Во многих странах существует прогрессивное налогообложение домохозяйств. Так в США активно используется прогрессивное налогообложение граждан. В России оно тоже было (до 2001г.). Учитывая особенности структуры экономики России, следует отметить, что налогообложение физических лиц, осуществляемое через НДФЛ, составляет незначительное место в структуре налоговых доходов (около 10-13%). В настоящее время в России немало сторонников возврата к прогрессивному налогообложению граждан. Однако Правительство РФ пока не планирует переходить на такую шкалу налогообложения.7

В развитых странах при построении прогрессивной шкалы налогообложения используется несколько пороговых значений. Так, в США и Японии – пятиступенчатая шкала налога на доходы, во Франции – шестиступенчатая, в Великобритании – трехступенчатая, а в Германии – линейно-прогрессивный налог, ставка которого увеличивается от 25,9 до 53%. При таком налогообложении существует гарантированный минимум дохода, достаточный для основных потребностей граждан, не облагаемый подоходным налогом, и прогрессивная ставка налога для доходов, превышающих минимальный уровень. Долгое время в РФ величина минимального не облагаемого налогом дохода была привязана к величине минимальной заработной платы, которая, однако, не отражала действительного минимума заработной платы.

С 2001 г. в РФ отказались от прогрессивной шкалы подоходного налога, была введена единая ставка подоходного налога в размере 13%. В качестве главного аргумента, обосновывающего введение плоской шкалы налога, выдвигался тезис о том, что крупные доходы будут выведены из «тени».8

В Росси широко используется трансфертный механизм перераспределения доходов и, в отличие от США, здесь речь идет не столько о субсидировании домашних хозяйств, сколько об использовании межбюджетных трансфертов, в том числе дотаций, субсидий и субвенций. Причем в последние годы доля межбюджетных трансфертов в расходах федерального бюджета составляет от 33 до 35%. Аналогичная ситуация наблюдается и в расходах бюджетов субъектов РФ. Такое масштабное перераспределение доходов между бюджетами осуществляется по некоторым причинам, в том числе из-за централизации основных налогов в федеральном бюджете и неравномерности экономического развития и разного налогового потенциала субъектов РФ. Причем только часть трансфертов в виде некоторых субвенций попадают домохозяйствам, например социальная помощь, предусмотренная в связи с реализацией Федерального закона от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации» и т.д.9

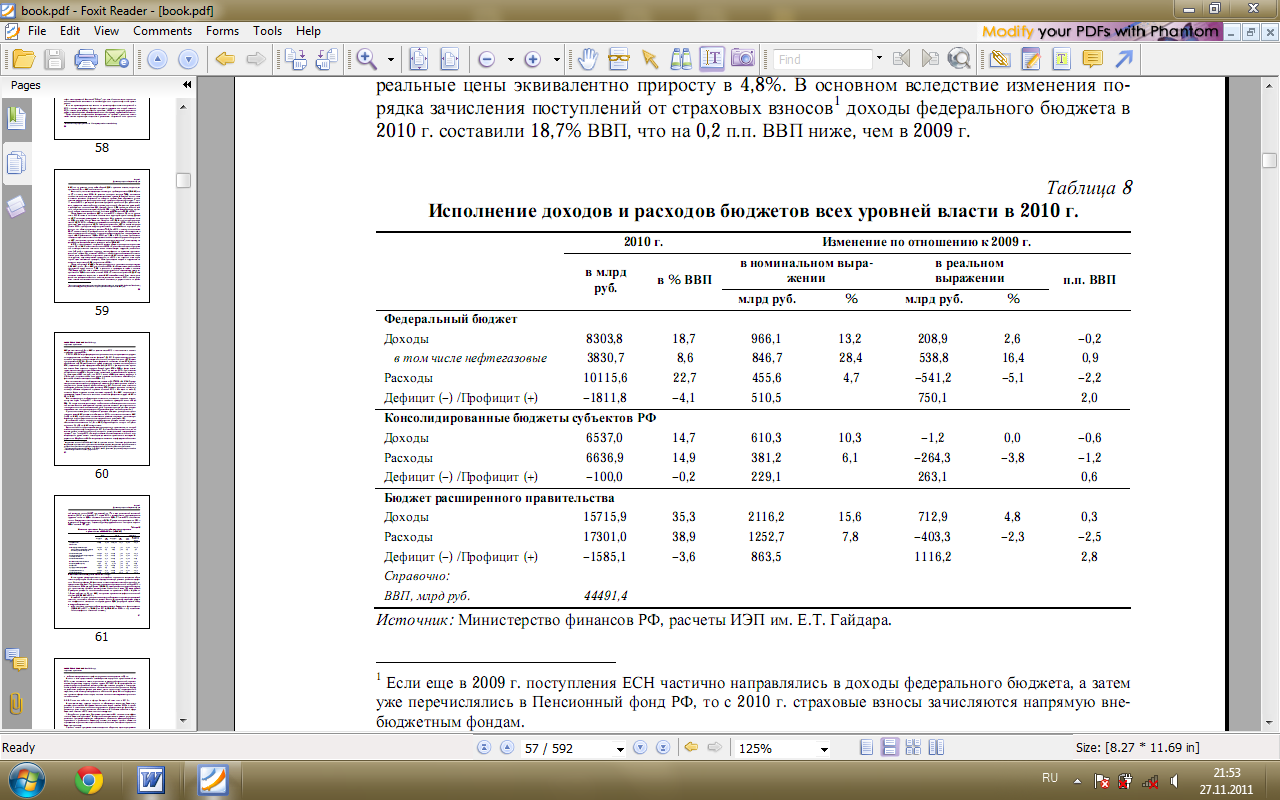

В условиях улучшения макроэкономической ситуации и при стабильном росте мировых цен на нефть в 2010 г. общими тенденциями для бюджетов всех уровней стали рост доходов, сокращение расходов по отношению к предыдущему году и как следствие снижение бюджетного дефицита (см. табл. 1). В частности, расходы бюджета расширенного правительства сократились на 2,5 п.п. ВВП, федерального бюджета – на 2,2 п.п. ВВП, консолидированного бюджета субъектов Федерации – на 1,2 п.п. ВВП. В то же время при пересчете в реальные цены масштабы экономии бюджетных средств по сравнению со значениями 2009 г. выглядят куда скромнее, колеблясь в пределах 2–5%, что не позволяет всерьез говорить о действенности заявленных мер по проведению «ответственной» бюджетной политики.10

Объемы поступлений в бюджетную систему страны в 2010 г. изменились не так значительно по отношению к аналогичным характеристикам предыдущего года. Так, доходы бюджета расширенного правительства выросли на 0,3 п.п. ВВП, что в пересчете в реальные цены эквивалентно приросту в 4,8%. В основном вследствие изменения порядка зачисления поступлений от страховых взносов доходы федерального бюджета в 2010 г. составили 18,7% ВВП, что на 0,2 п.п. ВВП ниже, чем в 2009 г.

Таблица 1

Исполнение доходов и расходов бюджетов всех уровней власти в 2010 г.

Источник: Министерство финансов РФ, расчеты ИЭП им. Е.Т. Гайдара.

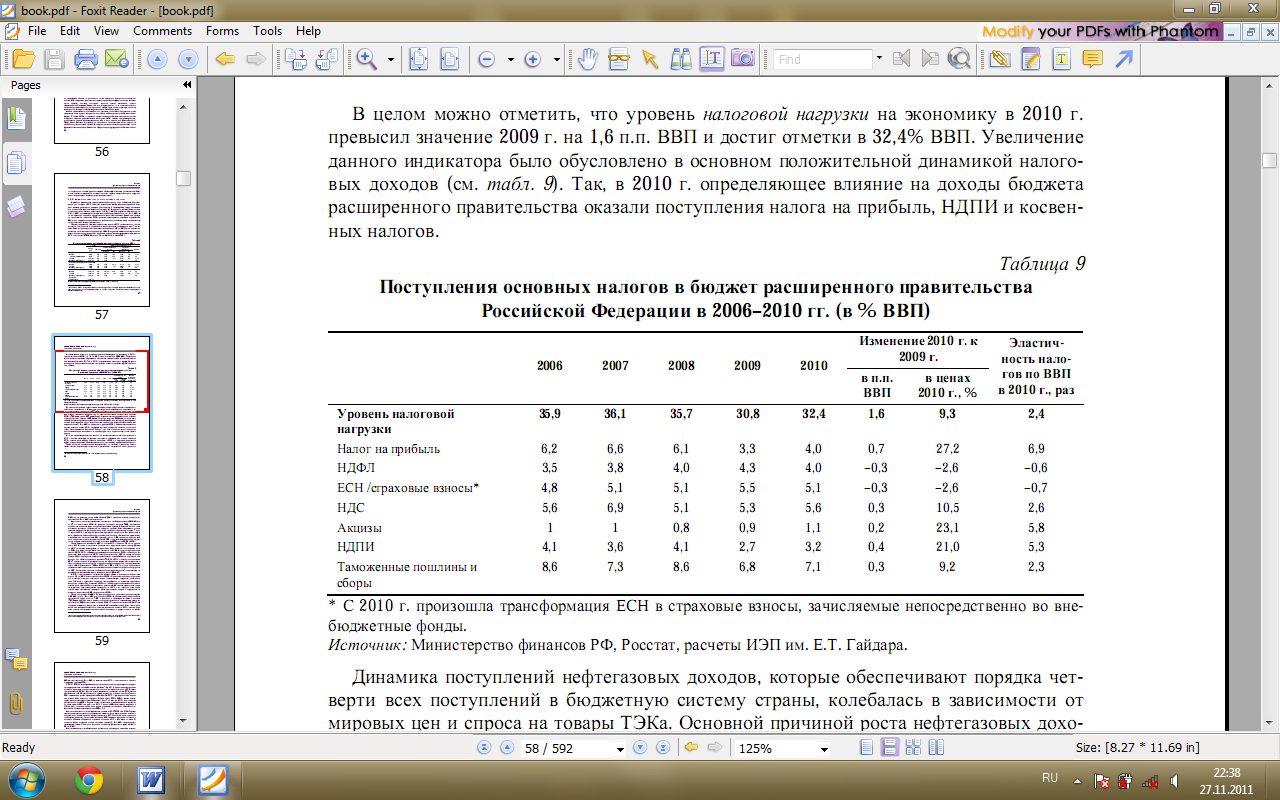

В целом можно отметить, что уровень налоговой нагрузки на экономику в 2010 г. превысил значение 2009 г. на 1,6 п.п. ВВП и достиг отметки в 32,4% ВВП. Увеличение данного индикатора было обусловлено в основном положительной динамикой налоговых доходов (см. табл. 2). Так, в 2010 г. определяющее влияние на доходы бюджета расширенного правительства оказали поступления налога на прибыль, НДПИ и косвенных налогов.

Таблица 2

Поступления основных налогов в бюджет расширенного правительства

Российской Федерации в 2006–2010 гг. (в % ВВП)

* С 2010 г. произошла трансформация ЕСН в страховые взносы, зачисляемые непосредственно во внебюджетные фонды.

Источник: там же.

Динамика поступлений нефтегазовых доходов, которые обеспечивают порядка четверти всех поступлений в бюджетную систему страны, колебалась в зависимости от мировых цен и спроса на товары ТЭКа. В результате увеличения физических объемов добычи и экспорта углеводородов, а также роста мировых цен на энергоносители прирост поступлений нефтегазовых доходов составил 0,9 п.п. ВВП по сравнению с уровнем 2009 г.

Среди основных ненефтегазовых доходов налог на прибыль и косвенные налоги имели заметно выраженную тенденцию к увеличению поступлений как в процентах ВВП, так и в реальных ценах; объем сборов НДФЛ и страховых взносов, напротив, сократился на 0,3 п.п. ВВП соответственно.

В частности, по итогам 2010 года доходы по налогу на прибыль равнялись 4,0% ВВП, что на 0,7 п.п. выше, чем в 2009 г. В реальных ценах рост составил 27,2%, что является наивысшим значением среди всех рассматриваемых налогов. В большей степени положительная динамика поступлений по налогу на прибыль была обусловлена относительным улучшением финансового состояния предприятий реального сектора. Так, за

11 месяцев 2010 г. суммарный финансовый результат организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) в действующих ценах составил 5,54 трлн. руб., что на 49,6% превышает значение данного показателя за соответствующий период 2009 г., при этом доля убыточных организаций в общем количестве организаций снизилась до 29,7% против 32,0% в 2009 г.

Объем бюджетных доходов по НДС по итогам 2010 г. вырос на 0,3 п.п. по сравнению с 2009 г. только за счет налога на ввозимые на территорию страны товары. Доходы по НДС по товарам, реализуемым на территории РФ, в реальных ценах выросли всего на 2,4%, в то время как при обложении импорта – на 21,4%. В итоге в структуре поступлений НДС в 2010 г. наблюдается продолжение начавшейся с 2005 г. тенденции к сокращению доли внутреннего НДС в пользу поступлений от НДС на ввозимые товары. Преимущественно это объясняется двумя обстоятельствами: смещением внутреннего спроса в сторону потребления импортных товаров, а также принятыми за последние годы изменениями законодательства в части администрирования внутреннего НДС, что привело к ежегодному недополучению доходов в бюджет в размере не менее 1,5% ВВП.11

В 2010 г. произошел рост поступлений акцизов в бюджет расширенного правительства на 0,2 п.п. ВВП относительно значений 2009 г. Причинами такого роста поступлений стали существенное повышение ставок на алкогольную продукцию, особенно на пиво (в 3 раза), и индексация на уровне темпов инфляции по остальным группам подакцизных товаров.

Объем поступлений НДФЛ в бюджет расширенного правительства сократился до 4,0% ВВП, что на 0,3 п.п. ВВП ниже значения 2009 г. В реальных ценах поступления по подоходному налогу сократились на 2,6% относительно значений 2009 г. Снижение поступлений НДФЛ происходило вследствие сокращения в долях ВВП налогооблагаемой базы: темпы роста денежных доходов населения за вычетом социальных выплат в 2010 г. заметно уступали темпам восстановления отечественной экономики, в результате чего их доля в ВВП уменьшилась на 4,5 п.п. ВВП за девять месяцев 2010 г. по отношению к соответствующему периоду 2009 г.

С 2010 г. ЕСН был трансформирован в страховые взносы, которые администрируются государственными внебюджетными фондами.12 До 2010 г. существовали страховые взносы на страховую и накопительную части пенсии, которые так же, как и ЕСН, администрировались ФНС РФ. Данные взносы формально не являлись частью ЕСН, однако обязательства по ЕСН уменьшались на сумму уплаченных страховых взносов (в части ЕСН, подлежащей уплате в федеральный бюджет). В 2010 г. суммарная ставка страховых взносов была сохранена на уровне базовой ставки ЕСН – 26% от фонда оплаты труда, однако изменилась налогооблагаемая база. Так, если до 2010 г. существовала регрессивная шкала ЕСН и базовая ставка применялась к годовой величине зарплаты, не превышающей 280 тыс. руб., то в 2010 г. ставка в 26% применялась до уровня в 415 тыс. руб., а зарплата свыше этого уровня страховыми взносами не облагалась (т.е. фактически осталось только две ставки 26% и 0).

Важно также отметить, что Федеральным законом от 24.07.2009 г. № 212-ФЗ предусмотрена ежегодная индексация предельной величины базы для страховых взносов в соответствии с ростом средней заработной платы в РФ.13 Описанные выше изменения необходимо учитывать, сопоставляя динамику ЕСН (включая страховые пенсионные взносы) с объемом поступлений страховых взносов в 2010 г. Как видно из табл. 2, снижение сборов страховых взносов составило порядка 0,3 п.п. ВВП по сравнению с

предыдущим годом. Отчасти это связано со снижением фонда оплаты труда в ВВП на 2,5 п.п. ВВП.

Важно подчеркнуть, что более важные изменения, касающиеся страховых взносов, вступили в силу с 1 января 2011 г. Речь идет о повышении суммарной ставки с 26 до 34%. По оценкам, данная мера не обеспечивает сбалансированности пенсионной системы России в долгосрочном периоде, при этом оказывает существенное негативное влияние на темпы экономического роста и приведет к росту масштабов ухода от налогообложения со стороны предприятий (увеличению доли «теневой зарплаты»).

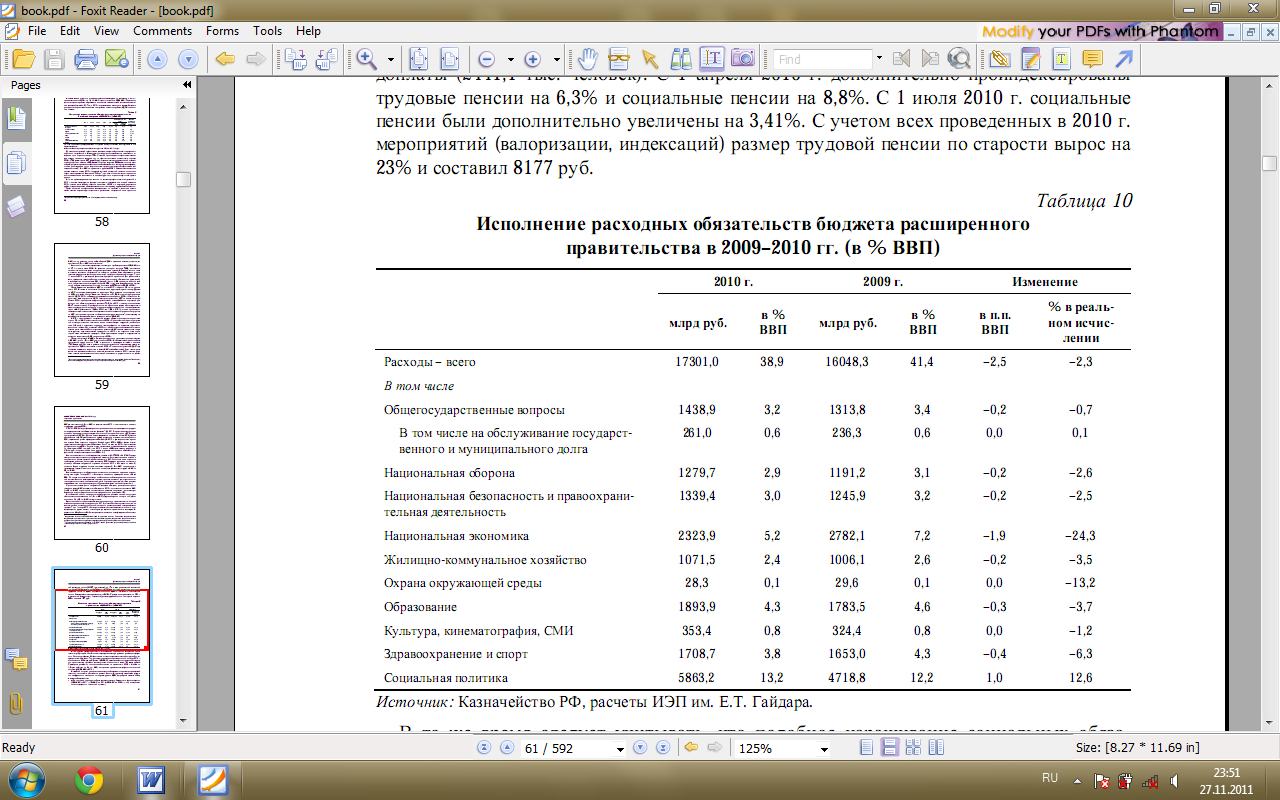

При незначительном росте поступлений доходов в бюджет расширенного правительства в долях ВВП расходы этого бюджета в 2010 г. снизились относительно ВВП (на 2,5 п.п. ВВП) и практически не изменились в реальном исчислении, что вполне укладывается в принятую ранее концепцию сдерживания их роста (см табл. 3).

Таблица 3

Исполнение расходных обязательств бюджета расширенного

правительства в 2009–2010 гг. (в % ВВП)

Источник: Казначейство РФ, расчеты ИЭП им. Е.Т. Гайдара.

В наибольшей степени сокращение государственных расходов связано со статьями «Национальная экономика» – на 1,9 п.п. ВВП, «Здравоохранение и спорт» и «Образование» – на 0,4 и 0,3 п.п. ВВП соответственно.

Единственной статьей расходов бюджета расширенного правительства, по которой отмечено наращивание финансирования в 2010 г., стала «Социальная политика», что во многом связано с индексацией пенсий, которая за рассматриваемый год проводилась трижды. Так, с 1 января 2010 г. были установлены социальные доплаты к пенсии в целях доведения уровня выплат пенсионерам до величины прожиточного минимума. С 1 июля 2010 г. Социальные пенсии были дополнительно увеличены на 3,41%. С учетом всех проведенных в 2010 г. мероприятий (валоризации, индексаций) размер трудовой пенсии по старости вырос на 23% и составил 8177 руб.

В то же время следует учитывать, что подобное наращивание социальных обязательств требует крайне взвешенного подхода, поскольку в условиях устойчивого дефицита Пенсионного фонда РФ фактически становится дополнительной нагрузкой на государственный бюджет. Так, расходы на увеличение размера пенсий в январе 2010 г. оцениваются в 502 млрд руб. (около 1,2% ВВП), а для проведения апрельской индексации правительству пришлось дополнительно изыскать еще около 150 млрд рублей. Суммарные расходы на пенсионное обеспечение по сравнению с 2009 г. выросли на 1,3 трлн руб., или на 2,4 п.п. ВВП, что привело к увеличению дефицита пенсионной системы до 5,2% ВВП в 2010 г.

В подобной ситуации совершенно очевидна необходимость пересмотра проводимой политики пенсионного обеспечения граждан России.

В связи с этим представляется целесообразным вернуться к существовавшей до 2010 г. шкале социального налога, ограничиться ее умеренной индексацией, не увеличивающей налоговую нагрузку на рынок труда в 2011–2012 гг. В среднесрочном периоде потребуется привлечение дополнительных финансовых ресурсов в пенсионную систему помимо страховых взносов на обязательное пенсионное страхование. Наряду со средствами резервных фондов речь может идти о приватизации государственного имущества, в том числе путем передачи его в Пенсионный фонд РФ и негосударственные пенсионные фонды в счет текущих взносов по накопительному элементу пенсионного обеспечения.14

Осознавая невозможность в дальнейшем ежегодно наращивать государственные расходы в условиях посткризисного развития и стремясь обеспечить финансовую устойчивость бюджетной системы в среднесрочном периоде, правительство РФ ещё при планировании федерального бюджета на 2010-2012 гг. провозгласило курс на сокращение расходных обязательств как доли ВВП при одновременном повышении их эффективности. Выполнение государством ранее взятых на себя обязательств в полном объеме привело бы к сохранению размера дефицита на уровне 6-7% ВВП в ближайшие два-три года. Сокращение бюджетного дефицита не требовало частичного отказа от уже принятых решений и обязательств. В Бюджетном послании 2010г. в качестве главной названа задача обеспечить макроэкономическую и финансовую стабильность, для чего нужно сокращать бюджетный дефицит, ограничивая государственные расходы.15 Сохраняется стратегическая цель вернуться к бездефицитному бюджету к 2015 г., что совершенно правильно, поскольку долго жить в долг страна не может.16

В Законе о федеральном бюджете на 2011-2013 гг. сохраняется тенденция к снижению уровня доходов. Основным источником доходов федерального бюджета в ближайшие три года останутся налоговые поступления, обеспечивающие порядка 55% всех доходов бюджета. При этом ожидается постепенное снижение доли нефтегазовых доходов в пользу ненефтегазовых вследствие более низких темпов роста цен на нефть марки «Urals» и налогооблагаемых объемов экспорта по сравнению с динамикой ВВП и укреплением рубля.

Дополнительные доходы может дать сокращение теневого сектора экономики, велики возможности повышения эффективности государственных расходов, в частности государственных закупок. В качестве серьёзного источника доходов может выступить приватизация государственного имущества, но и этот источник не столь уж исчерпаем.17

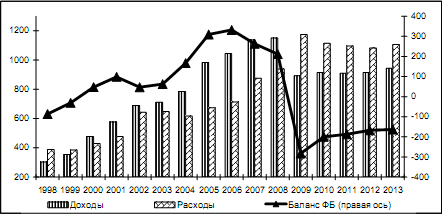

Хотя в перспективе объем расходных обязательств должен снижаться, он по-прежнему останется на достаточно высоком уровне (см. рис.2). В результате сохранится устойчивый дефицит федерального бюджета, размер которого будет колебаться в пределах 3-5% ВВП.

Рис.2. Динамика доходов, расходов и баланса федерального бюджета

(млрд руб., в постоянных ценах 1998 г.)

Источник: Дробышевский С., Синельников-Мурылев С., Соколов И. Эволюция бюджетной политики России в 2000-е годы // Вопросы экономики. -2011. -№1. -с.14-15.

Можно отметить, что существуют объективные причины роста расходов. Во-первых, это связано со старением населения и необходимостью оказывать социальную поддержку отдельным категориям граждан. Во-вторых, нужно финансировать имеющиеся обязательства в сферах образования и здравоохранения, в области обеспечения социальных гарантий для военнослужащих, выплаты социальных пособий и компенсаций, индексации зарплат бюджетникам. В-третьих, в рамках реформы правоохранительной системы с 2011 г. Финансирование милиции общественной безопасности осуществляется из федерального бюджета. Кроме того, по объективным причинам правительство РФ вынуждено увеличить расходы на выполнение международных обязательств и обслуживание государственного долга.

Однако наличие, даже в условиях благоприятного (базового) сценария, устойчивого дефицита федерального бюджета содержит серьёзные риски для его выполнения и устойчивости бюджетной системы в целом. При менее благоприятном развитии событий в экономике либо дефицит бюджета может достичь величины, затрудняющей её рост, либо правительству придется сокращать расходы.18

Список литературы

Балацкий Е.В. Оценка влияния фискальных инструментов на экономический рост // Проблемы прогнозирования. -2004. -№ 4;

Белова И.А. Типы бюджетно-налоговой политики // Вестник Челябинского государственного университета. -2010.-№6;

Дробышевский С., Синельников-Мурылев С., Соколов И. Эволюция бюджетной политики России в 2000-е годы // Вопросы экономики. -2011. -№1;

Ефимова С.Б. Системный подход к рассмотрению сущности государственных расходов // Вестник Саратовского государственного социально-экономического университета.- 2008. -№1;

Казначейство РФ, расчеты ИЭП им. Е.Т. Гайдара;

Калинина О.В. Социальная направленность Российской налоговой системы: национальный и международный аспекты // Финансы и кредит. -2011. -№3;

Кнобель А., Синельников-Мурылев С., Соколов И. Качество администрирования налога на добавленную стоимость в странах ОЭСР и России // Прикладная эконометрика. -2010. -№ 4;

Министерство финансов РФ, расчеты ИЭП им. Е.Т. Гайдара;

Рубченко М. Экономика как идея // Эксперт. -2011. -№ 35;

Российская экономика в 2010 году. Тенденции и перспективы. (Выпуск 32) – М.: Институт Гайдара, -2011.-592 с.;

Сабитова Н.М. Государственная финансовая политика: проблема целей // Финансы и кредит. -2010.-№27;

Сокул П. Налоги и их функции в современной экономике //Вестник Ярославского государственного университета им. П.Г. Демидова. Серия Гуманитарные науки. -2010. -№1;

Федеральный закон от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования и территориальные фонды обязательного медицинского страхования»;

Шагас Н.Л., Туманова Е.А. Макроэкономика-2. –М.: Издательство Московского Университета, -2006. -400с.;

Шаталов С.Д. Развитие российской налоговой системы // Финансы. -2011. -№2;

Юрзинова И.Л. Трансформация роли и места налоговых отношений в современной экономической системе // Финансы и кредит. -2009. -№39.

1 Сокул П. Налоги и их функции в современной экономике //Вестник Ярославского государственного университета им. П.Г. Демидова. Серия Гуманитарные науки. -2010. -№1. -с.115.

2 Белова И.А. Типы бюджетно-налоговой политики // Вестник Челябинского государственного университета. -2010.-№6. -с.73.

3 Шагас Н.Л., Туманова Е.А. Макроэкономика-2. –М.: Издательство Московского Университета, 2006. –с.233-234.

4 Рубченко М. Экономика как идея // Эксперт. -2011. -№ 35. -с.40.

5 Калинина О.В. Социальная направленность Российской налоговой системы: национальный и международный аспекты // Финансы и кредит. -2011. -№3. -с.43.

6 Юрзинова И.Л. Трансформация роли и места налоговых отношений в современной экономической системе // Финансы и кредит. -2009. -№39. -с.45.

7 Сабитова Н.М. Государственная финансовая политика: проблема целей // Финансы и кредит. -2010.-№27. -с.11.

8 Калинина О.В. Социальная направленность Российской налоговой системы: национальный и международный аспекты // Финансы и кредит. -2011. -№3. -с.48.

9 Сабитова Н.М. Государственная финансовая политика: проблема целей // Финансы и кредит. -2010.-№27. -с.11-12.

10 Дробышевский С., Синельников-Мурылев С., Соколов И. Эволюция бюджетной политики России в 2000-е годы // Вопросы экономики. -2011. -№1. -с.10.

11 Кнобель А., Синельников-Мурылев С., Соколов И. Качество администрирования налога на добавленную стоимость в странах ОЭСР и России // Прикладная эконометрика. -2010. -№ 4. -с.23.

12 Федеральный закон от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования и территориальные фонды обязательного медицинского страхования».

13 Постановлением правительства РФ от 27.11.2010 г. № 933 указанный предельный размер налогооблагаемой базы установлен в 463 тыс. руб. на 2011 г.

14 Российская экономика в 2010 году. Тенденции и перспективы. (Выпуск 32) – М.: Институт Гайдара, -2011. -с. 52-61.

15 Дробышевский С., Синельников-Мурылев С., Соколов И. Эволюция бюджетной политики России в 2000-е годы // Вопросы экономики. -2011. -№1. -с.13-14.

16 Шаталов С.Д. Развитие российской налоговой системы // Финансы. -2011. -№2. -с.4.

17 Шаталов С.Д. Развитие российской налоговой системы // Финансы. -2011. -№2. -с.4-5.

18 Дробышевский С., Синельников-Мурылев С., Соколов И. Эволюция бюджетной политики России в 2000-е годы // Вопросы экономики. -2011. -№1. -с.14-15.

Библиографическая ссылка

Булочник Ю.В., Безгласная Е.А. Инструменты бюджетно-налоговой политики и эффективность их применения в современной экономике России // Научный электронный архив.

URL: http://econf.rae.ru/article/6432 (дата обращения: 01.08.2026).